:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AHKY7ENIVRAL5GHLS3YA6T4OJQ.jpg)

1 / 2 Bancarización en el Perú: en la mitad del camino recorrido - 2

2 / 2 Los bancos que obtuvieron las mejores ganancias en el 2013

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AHKY7ENIVRAL5GHLS3YA6T4OJQ.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/UT2FL6TFNZBWZPHRC2HXJ25OXE.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

En el distrito José Luis Bustamante y Ribero de Arequipa, Carlos, un bodeguero de 60 años, acaba de recibir un crédito para ampliar su tienda. Su relación con el sistema financiero es de larga data.

En los 90 accedió por primera vez a un préstamo para capital de trabajo de la Caja Municipal de Arequipa, debido a que el dinero que reinvertía y guardaba bajo el colchón discretamente lo tuvo que usar para llevar a su esposa a Lima, y tratarla por un problema de salud.

Sigue a Portafolio también en Facebook

En esos años, las cajas municipales avanzaron con la bancarización en el interior del país. En este proceso también participaron las ONG especializadas en microfinanzas, las cooperativas de ahorro y crédito y las cajas rurales.

Si bien en ese entonces Carlos no tenía un solo papel para sustentar sus ingresos ni las compras de su mercadería, la metodología crediticia de las cajas, que pasó de la solicitud de una garantía para respaldar el crédito a la evaluación de la capacidad de pago del cliente, permitió su financiamiento.

La entidad elaboraba el flujo de caja del negocio de Carlos para determinar hasta cuánto podía prestarle y en qué tiempo.

Así, las entidades de microfinanzas, luego las tiendas ‘retail’ y, finalmente, la banca tradicional, empezaron a democratizar el crédito en el país.

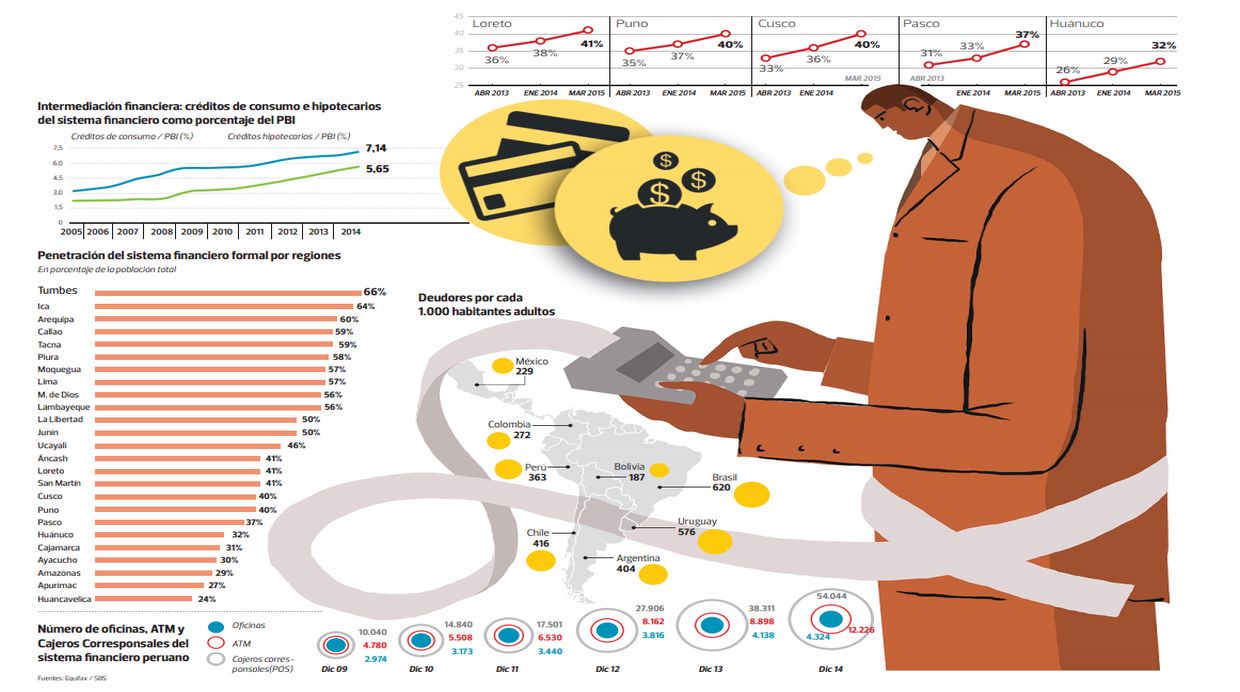

Ahora hay unos 10,7 millones de peruanos con acceso al crédito en el sistema financiero, a través de préstamos para consumo –de libre disponibilidad y tarjetas–, a la pequeña y microempresa (mypes) e hipotecas, según la central de riesgos Equifax, que opera en el país desde hace 20 años. El 60% de esas personas reside en Lima.

Amílcar Ramos, CEO para el Perú y Ecuador de Equifax, dice que dicha población es el 49% de las personas sujetas de crédito.

LA EVOLUCIÓN

En los últimos cinco años, el crédito creció 111%, a S/.226.268 millones, según la Superintendencia de Banca, Seguros y AFP (SBS), y pasó de representar el 29,3% del PBI al 39,2%, un avance de casi diez puntos porcentuales, según el Banco Central de Reserva (BCR).

El 48% de los créditos, unos S/.110.000 millones, fue otorgado a las personas: el 40% para consumo, el 31% en hipotecas y el 29% para sus negocios.

A su vez, el número de distritos con presencia del sistema financiero, en el ámbito nacional, vía oficinas, cajeros automáticos y corresponsales, pasó del 30% al 53% del total.

Ramos señala que el acceso al crédito ha crecido tanto en los departamentos más bancarizados como en los que tienen alto potencial de bancarizar.

Argumenta que en Huancavelica, Apurímac, Amazonas, Ayacucho, Cajamarca, Huánuco, Pasco, Cusco, Puno y Loreto, las 10 regiones con la más baja penetración del crédito, la bancarización registra avances cada año. “No hay área donde las entidades financieras no estén haciendo avances”, dice.

Entre las armas que han usado las entidades para bancarizar, la expansión de canales ha cumplido un rol importante, además de la tecnología crediticia de las microfinancieras y la descentralización de la Superintendencia de Banca y Seguros (SBS), precisa Daniel Bouroncle, del departamento de Conducta del Mercado e Inclusión Financiera de esta entidad.

En la otra orilla, las ciudades más bancarizadas, según Equifax –Arequipa, Callao, Ica, Lambayeque, Lima, Madre de Dios, Moquegua, Piura, Tacna y Tumbes– tienen los mayores indicadores de puntos de atención por cada mil habitantes.

Una característica de estas regiones es que tienen el mayor PBI per cápita, producto, sobre todo, de sus actividades primarias, de acuerdo con el Instituto de Estadística e Informática (INEI).

Wilber Dongo, gerente central de Negocios de Caja Arequipa, que participa con el 23% de los créditos de las cajas municipales, aclara que la mayor presencia de la bancarización en esas ciudades no estuvo directamente asociada a sus actividades primarias, sino a los sectores complementarios que fueron impulsados por estas y que hicieron que demanden créditos.

Dongo y Alberto Morisaki, gerente de Estudios Económicos de la Asociación de Bancos (Asbanc), coinciden en que el principal beneficio para esas personas fue acceder a tasas de interés más competitivas frente a los prestamistas informales y la oportunidad de acceder, con ello, a bienes y servicios para mejorar la calidad de vida.

En tanto que los beneficios para las entidades fueron los mayores márgenes y el aumento de su valor. En los últimos cinco años, los activos de las entidades financieras crecieron 100%, a S/.363.820 millones.

Hay que resaltar que si bien el 63% de los créditos en provincias ha sido otorgado por la banca y el 37% por las instituciones no bancarias (cajas y financieras, entre otras), son principalmente estas últimas las que han llevado la bancarización a los rincones más alejados, con población de menores ingresos.

Para disgregar lo que ha sido otorgado por las entidades no bancarias, vale la pena explicar que solo el 26% de los préstamos de consumo y mype de estas ha sido dirigido a la población del quintil 5 (menos pobre). Mientras que el 73% de los créditos de los bancos ha sido entregado a dichas personas.

LOS RETOS

Lo cierto es que aunque la bancarización en nuestro país ha avanzado, todavía estamos por debajo de nuestros socios de la Alianza del Pacífico (México, Colombia y Chile).

Los retos a superar son varios en el proceso de bancarización. Uno es la alta morosidad, un problema que se ha acrecentado por la desaceleración de la economía y la sobreoferta de créditos. Bruno Miranda, gerente general de la empresa de cobranzas Servex, que administra deudas impagas por S/.800 millones, señala que la mitad de su cartera por recuperar está en provincias, y que el 80% de las deudas es por tarjetas de crédito.

Dongo, de Caja Arequipa, apunta que otro reto en el ámbito de las microfinancieras es la innovación de productos acorde con la capacidad de pago y el flujo de caja de los clientes, y no salirse del segmento en que están especializadas.

Morisaki, de Asbanc, añade la alta informalidad, la baja educación financiera, la pobreza, la falta de infraestructura y la desprotección al acreedor. Ramos, de Equifax, señala como otro reto la mejora de herramientas de evaluación de créditos de las entidades no bancarias y las no reguladas.

Todos estos retos deben ser considerados en el desarrollo del “dinero electrónico” y en la aprobación de la estrategia nacional de inclusión financiera, que están por llevarse a cabo en el país.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GT64EVGIL5FGLDEQM5HWAJ3MH4.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Z6XV3HFDMNFPPJUN4GVXGZNZDM.png)

:quality(75)/elcomercio.pe/resizer/ByM3AMuws2Ekh4RxkjUOrdBthL0=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/HELNV4VY6RANFKUMVT4PTDCTWM.jpg)

:quality(75)/elcomercio.pe/resizer/_hHxMmmf3ruRI23hY8Tzsrgblnc=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/M5SKTXCDSVCAJKX6E6GHHCXHEE.jpg)

:quality(75)/elcomercio.pe/resizer/BFdlCL2e88wM7uvBDBeRTs6A8tU=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ILYZSV7D3VCONCDYVLCQE6BFYI.jpg)

:quality(75)/elcomercio.pe/resizer/iuTvg9R-7n7MU9gEIUxcBODg2I8=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/7KAOWQP3PRCILF77L7WJSXFAMQ.jpg)

:quality(75)/elcomercio.pe/resizer/KIrq7TjCDiv8u9Xbn4vM02Pg-fM=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/QQOGFHVMERDLJIOJ6LZ5X4MXV4.jpg)

:quality(75)/depor.com/resizer/28QVqHzYJgUJyIbT8-AMN47YocI=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UH3OUJLU35GBPNOE4FUXV55L6Y.png)