:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/SY5LDRHZQNBHPEXS5TPLTFSCIM.jpg)

1 / 1 Impuesto a la Renta: ¿Cómo se aplicarían las reducciones? - 1

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/SY5LDRHZQNBHPEXS5TPLTFSCIM.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/5f71beb8-bb6d-4743-9ed2-fc9ea6159daa.jpg "Redacción EC")

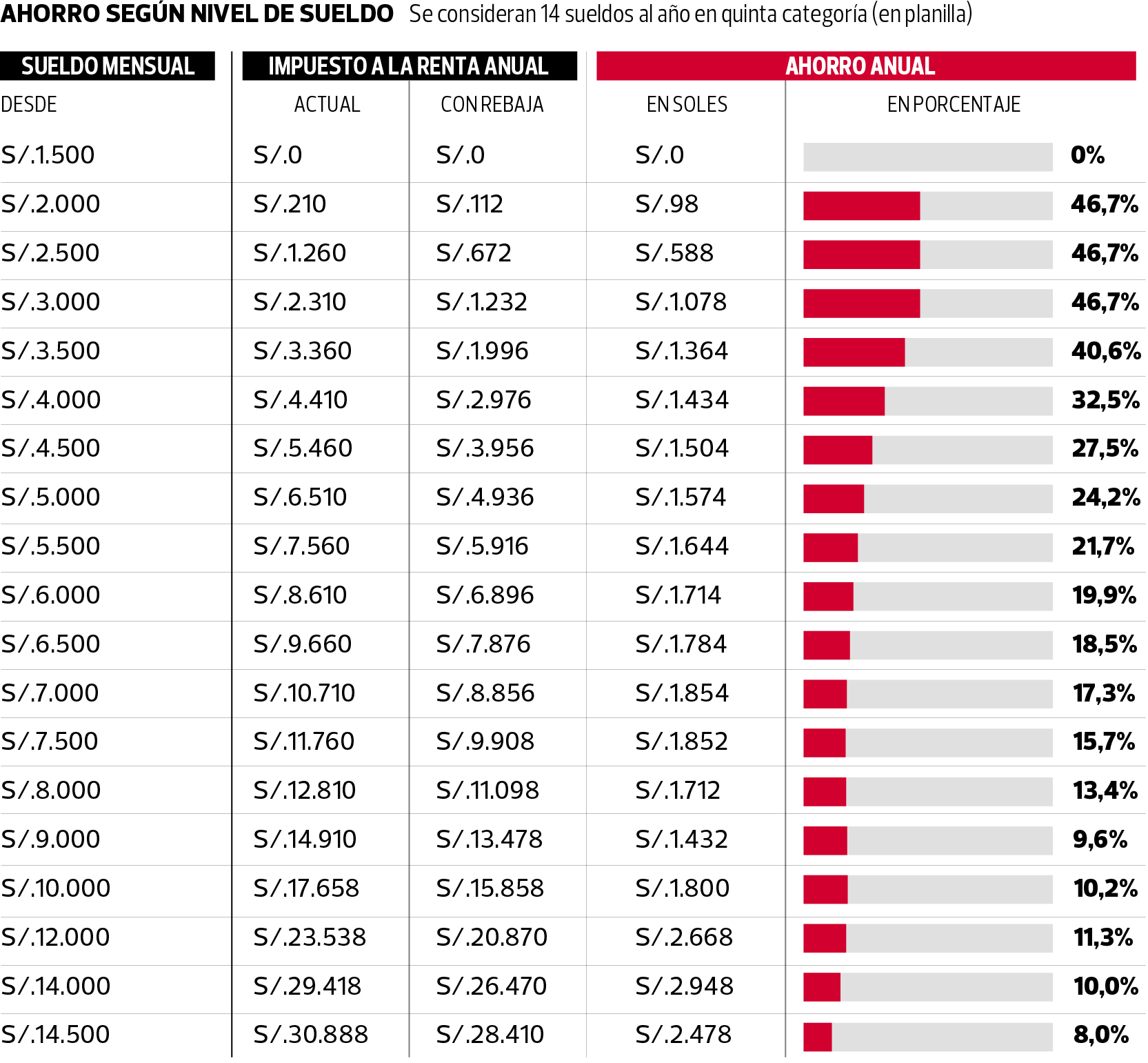

La pregunta que todos se hacían ayer es si el propuesto recorte del Impuesto a la Renta (IR) también tocaría sus bolsillos.

Sigue a Portafolio también en Facebook

La respuesta la dio el ministro de Economía, Alonso Segura, cuando afirmó que la medida beneficiaría a todos los trabajadores de cuarta (recibos por honorarios) y quinta categoría (planilla), pero quienes ahorrarían más son los que ganan de

S/.2.000 a S/.4.000 al mes.

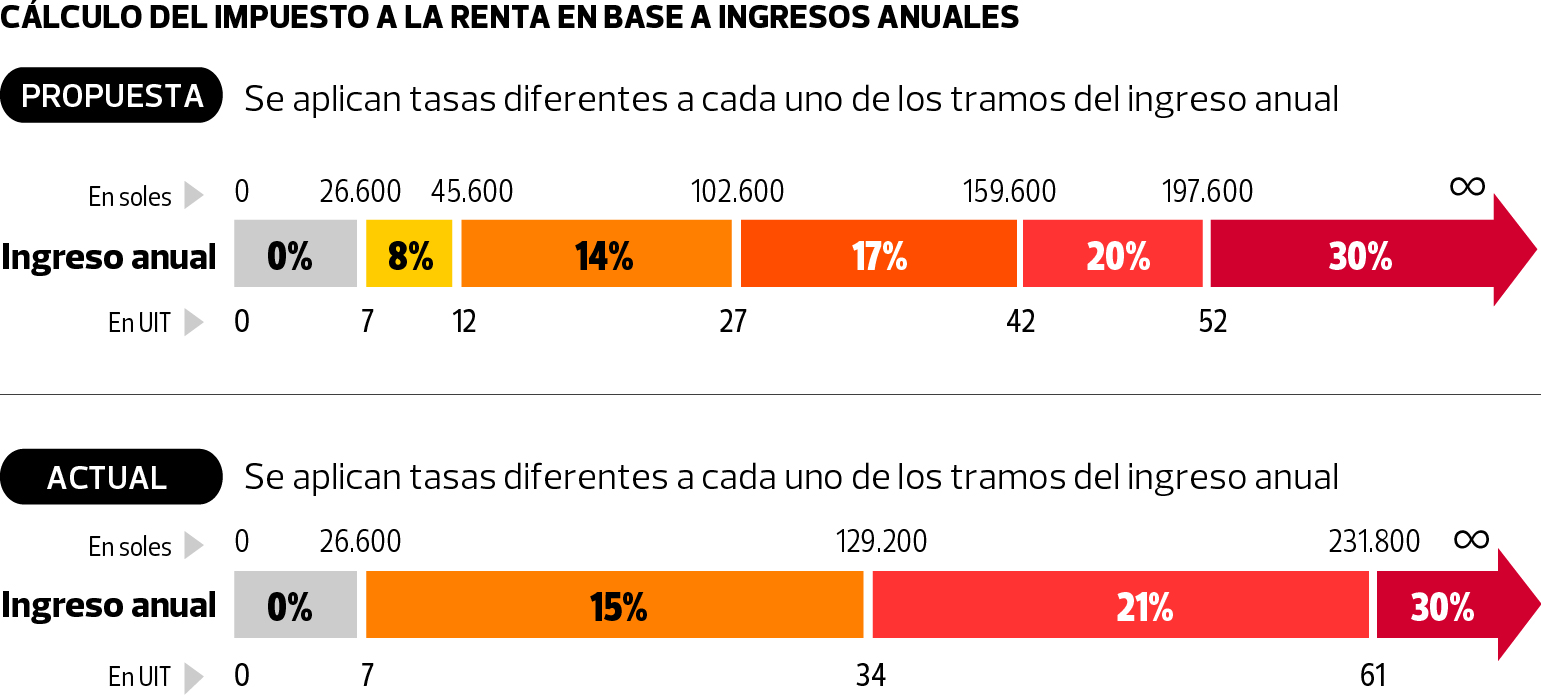

Un error común sobre el IR –pensar que el nivel de ingresos define una única tasa que se aplica a todo el sueldo– fue el que creó la idea de que solo se beneficiaría a los que ganan menos de S/.45.600 (12 UIT).

El IR se define por tramos, sí, pero estos son acumulativos. Todos los ingresos hasta las 7 UIT (S/.26.600) están exonerados. Esto implica que los que ganan menos de esa cifra no pagan IR y a los que ganan más se les resta S/.26.600 de sus ingresos anuales para determinar el monto al que aplicar el IR.

A partir de aquí es que surge la confusión. Actualmente, hay un tramo entre las 7 UIT y las 34 UIT o S/.129.200 (27 UIT por encima de las 7 UIT inafectas) al que se cobra una tasa de 15%. Existe, asimismo, un siguiente rango entre el excedente de las 34 UIT y las 61 UIT o S/.231.800 (54 UIT por encima de las 7 UIt inafectas) a los que se grava con 21% y un último tramo, por encima de las 61 UIT, al que se aplica un 30%.

No es que los que ganan más de 61 UIT paguen 30% de IR. Solo lo pagan por cualquier sol por encima de los S/.231.800.

En similar sentido, la rebaja de 15% a 8% en el nuevo tramo entre las 7 UIT y las 12 UIT (S/.45.600) no solo permitirá ahorros para los que ganan menos de eso, sino para todos.

Cabe advertir que, hasta que se envíe el proyecto al Congreso, solo es posible hacer el ejercicio de especular sobre cuánto ahorrarían exactamente los que están por encima de esa cifra, pues Segura ha anunciado que “modulará el resto de tasas”.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/SNLTBLR5BRFYLB37K2QK7EPCFA.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UOUSXF6OBRGTHJRJ5F24MG5BTE.png)

:quality(75)/elcomercio.pe/resizer/cELcrW5azhOt7VOqMr7AGVyLW84=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/YGAQDHXKOFDSDDTBHMRO7LPESE.jpg)

:quality(75)/elcomercio.pe/resizer/ETEyBBK7VGMp5jHXhuxPWaQv2sI=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WPJ3A63PWZGSNOBULGV3WO5TRE.jpg)

:quality(75)/elcomercio.pe/resizer/-6iKl-bAfM2aCz6F5enVP0vi8jE=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/MUGQG2AMVZDMVBLNIU3KZDGPRE.jpg)

:quality(75)/elcomercio.pe/resizer/A07DRy69VPb5xsGTstFvXN5Xv8E=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/B7EUKHGHCNAKRMMWTDY5EKE6P4.jpg)

:quality(75)/elcomercio.pe/resizer/NKwu5aAyyUU0yzH4g4x3yNPQvWc=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JVF676V73BFSBGVVJLQZ6MNDRU.jpg)

:quality(75)/depor.com/resizer/wnrvPTvI3Srw-QaK3LpV1kEBIYk=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/EFUTWT47GJHTFIQTB2J7KZUSNU.jpg)