:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/THZDEAFM4BAJVDOXOMNQW7JHX4.jpg)

1 / 2 ¿El BCR debe seguir interviniendo en el mercado cambiario? - 2

2 / 2 ¿El BCR debe seguir interviniendo en el mercado cambiario? - 1

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/THZDEAFM4BAJVDOXOMNQW7JHX4.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/WXFSMMGBXJC6DMFXACNBWBUJCI.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

Las críticas –a favor o en contra– sobre la política intervencionista del Banco Central de Reserva (BCR) en el mercado cambiario no son nuevas y para justificarlas, el presidente del BCR, Julio Velarde, ha repetido muchas veces que la autoridad monetaria participa en el mercado cambiario con el objetivo de reducir los vaivenes excesivos del dólar, más no corregir su tendencia.

Así, esta intervención disminuye el impacto negativo que las referidas variaciones generarían en las finanzas de las empresas y familias endeudadas en dólares, pero cuyos ingresos son en soles.

Sigue a Portafolio también en Facebook

Sin embargo, como estas intervenciones no modifican la tendencia del dólar, el BCR sí toma medidas para reducir los créditos en dólares del sistema financiero a fin de evitar que los deudores que enfrentan descalce de monedas queden afectados por el alza de la divisa.

Los resultados, que hasta el momento han generado las políticas del banco, ponen sobre el tapete los siguientes temas: los beneficios y los costos de la intervención, y las decisiones que podría tomar la autoridad monetaria.

LOS BENEFICIOS

Entre los principales beneficios de las políticas de desdolarización del BCR está la reducción de la exposición cambiaria de la banca, ya que un grupo de empresas y familias han reducido sus deudas en dólares en los últimos seis meses.

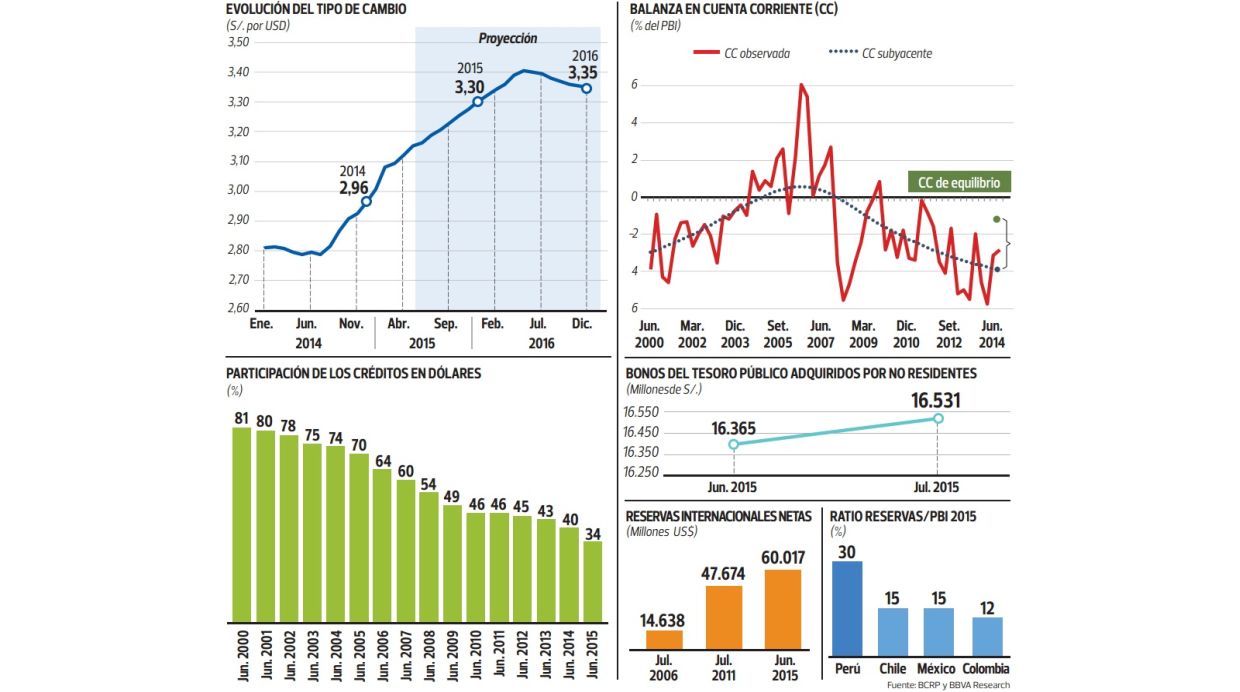

Así, la participación de la cartera de créditos en dólares del sistema financiero, en lo que va del 2015, se redujo en 5,7 puntos porcentuales, llegando a 32,6%. De esta forma, el saldo de los préstamos en dicha moneda se redujo en US$3.314 millones, al totalizar US$25.730 millones.

Además, las medidas del BCR han desincentivado el financiamiento en dólares. A junio, los créditos totales del sistema financiero en soles crecieron a una tasa de 24,5% anual, mientras que en dólares disminuyeron 14,4%.

Sobre las políticas de intervención cambiaria, Hugo Perea, economista jefe del BBVA Research, dice que estas podrían haber evitado que se afecte el crecimiento de la economía, aunque aclara que no ha hecho una evaluación sobre el tema.

Explica que el alza desordenada de la divisa puede generar problemas de pagos de deuda en empresas que no hayan cubierto su riesgo de monedas y esto finalmente puede reflejarse en una menor oferta del crédito y por ende, en un menor crecimiento de la economía.

“Un tema cambiario se termina convirtiendo en un tema de crecimiento finalmente”, precisa Perea.

Hay que indicar que en el año, el BCR ha intervenido en el mercado cambiario, vendiendo dólares (US$5.616 millones) y ha utilizado otros instrumentos como los swaps cambiarios y certificados de depósitos, que han llevado al tipo de cambio a subir menos en el país que en nuestros socios comerciales.

Si vemos el 2015, el alza del dólar en los países del Alianza del Pacífico fue de la siguiente manera: 6,99% en el Perú, 10,63% en Chile, 19,13% en Colombia y 9,6% en México.

LOS COSTOS

Son varios los costos de la política de desdolarización y de intervención en el mercado cambiario del BCR, aunque no necesariamente esto implique que sean mayores a los beneficios. Entre los principales costos está la dependencia de los bancos con respecto a las fuentes de financiamiento del BCR.

Mario Guerrero, economista senior de Scotiabank Perú, señala que las presiones al alza de la divisa han provocado la preferencia del público por ahorrar en dólares. Agrega, que esto junto a las políticas de desdolarización del BCR –que desincentivan los créditos en dólares y promueven los préstamos en moneda nacional– han reducido la liquidez en soles, lo que ha llevado a la autoridad monetaria a ser el principal proveedor de estos recursos en las entidades financieras.

“El proceso de desdolarización en un lado del balance no es sostenible en el mediano y largo plazo. Este proceso lo debió haber ejecutado el BCR hace tiempo, cuando el sol se apreciaba”, afirma por su parte Juan José Marthans, profesor del PAD de la Universidad de Piura.

El economista explica que si bien las intenciones de la autoridad monetaria están bien orientadas, generan un riesgo moral, sobre todo, en las entidades del sistema financiero y las empresas, debido a que toman riegos cambiarios esperanzados en que el Banco Central no va a permitir la fuerte volatilidad de la moneda.

“La población no internaliza los riesgos macroeconómicos”, anota por su parte Perea. Aunque añade, que en las últimas semanas el BCR ha dejado “deslizar como nunca” la divisa, en busca de reducir el riesgo moral.

Otro de los costos, pero por el lado de la intervención en el mercado cambiario, según Marthans, es la pérdida de competitividad del sector exportador, la venta de bonos del Gobierno por parte de los inversionistas extranjeros, y la disminución de las reservas internacionales netas (RIN).

Recientemente, banqueros comentaron a Bloomberg que el Perú no ha hecho más que postergar lo inevitable, debido a que “[la autoridad monetaria] ha vendido dólares en el mercado cambiario para respaldar el sol cuando la caída de los precios de las materias primas y una economía que se desacelera indican que la moneda debería valer mucho menos”.

Si bien el BCR ha negado esta versión, lo cierto, según Guerrero de Scotiabank (tomando cifras del Ministerio de Economía), es que la participación de la tenencia de bonos peruanos por parte de no residentes ha disminuido al pasar de 40% en el 2014 a 30% en junio.

Por su parte, el economista Elmer Cuba, precisa que otro costo que ocasionan las políticas de intervención es la demora de la recuperación de la economía peruana.“La economía peruana tiene que adaptarse a la nueva realidad de precios más bajos de los metales, menores capitales y un sector exportador con mayor rentabilidad”, agrega.

LAS SUGERENCIAS

Hugo Perea sostiene que actualmente el tipo de cambio de equilibrio, que permite cerrar la brecha del balance de la cuenta corriente, implica un dólar entre S/.3,35 y S/.3,40, por lo que el BCR debería dejar flotar más la moneda.

Dice que el Banco Central debe ser cauteloso en utilizar las RIN, debido a que enfrenta un contexto nuevo en el que se desconoce el comportamiento que prevalecerá en los inversionistas.

En el mismo sentido, Cuba, señala que no se justifica que la autoridad monetaria siga reteniendo el alza del dólar, dado que un dólar más alto y una inversión pública más alta van a sacar del atolladero a la economía. Sugiere que el BCR debe dejar libre a la divisa de “forma suave” hasta fin de año.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/SNLTBLR5BRFYLB37K2QK7EPCFA.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UOUSXF6OBRGTHJRJ5F24MG5BTE.png)

:quality(75)/elcomercio.pe/resizer/cELcrW5azhOt7VOqMr7AGVyLW84=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/YGAQDHXKOFDSDDTBHMRO7LPESE.jpg)

:quality(75)/elcomercio.pe/resizer/ETEyBBK7VGMp5jHXhuxPWaQv2sI=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WPJ3A63PWZGSNOBULGV3WO5TRE.jpg)

:quality(75)/elcomercio.pe/resizer/-6iKl-bAfM2aCz6F5enVP0vi8jE=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/MUGQG2AMVZDMVBLNIU3KZDGPRE.jpg)

:quality(75)/elcomercio.pe/resizer/A07DRy69VPb5xsGTstFvXN5Xv8E=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/B7EUKHGHCNAKRMMWTDY5EKE6P4.jpg)

:quality(75)/elcomercio.pe/resizer/NKwu5aAyyUU0yzH4g4x3yNPQvWc=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JVF676V73BFSBGVVJLQZ6MNDRU.jpg)

:quality(75)/depor.com/resizer/wnrvPTvI3Srw-QaK3LpV1kEBIYk=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/EFUTWT47GJHTFIQTB2J7KZUSNU.jpg)