:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/67UCXRUZONG2HGZSJ5BRFTPWS4.jpg)

1 / 2 En los próximos 2 años la demanda de viviendas será de 200 mil

2 / 2 Créditos Mivivienda de la banca crecieron más de 5% en marzo - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/67UCXRUZONG2HGZSJ5BRFTPWS4.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/LC6JEEBV7FBRZJWMAX3F2F5FTY.jpg)

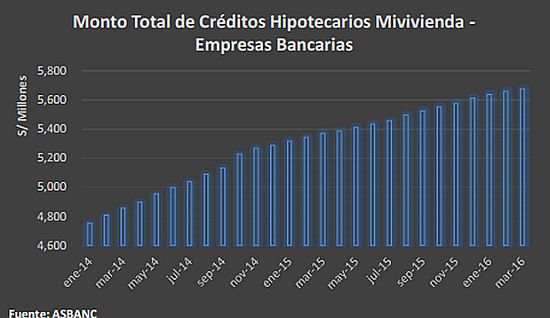

Los créditos hipotecarios Mivivienda otorgados por las empresas bancarias han registrado un continuo incremento desde sus inicios y ha permitido que muchas personas accedan por primera vez a una vivienda propia.

De acuerdo a cifras disponibles a marzo del 2016, dichos préstamos llegaron a S/ 5,675 millones, monto superior en S/ 16 millones (0.29%) respecto a febrero pasado y en S/ 304 millones (5.36%) en comparación con marzo del 2015, considerando un tipo de cambio constante para dicho calculo.

En tanto, en los últimos 24 meses acumulan un crecimiento de 16.86%. Asimismo, la información revela que los créditos hipotecarios Mivivienda concedidos por la banca privada han representado entre enero del 2014 y marzo del 2016 -en promedio- el 15.37% de la cartera hipotecaria total de la industria bancaria.

POR TIPO DE MONEDA

Al analizar la información por tipo de moneda, observamos que los créditos Mivivienda en moneda nacional ascendieron a S/ 4,980 millones a marzo del 2016, consiguiendo un

incremento de 10% a tasa anual; mientras que los créditos Mivivienda en moneda extranjera sumaron US$ 209 millones en marzo último, reduciéndose en 17.57% si se compara con similar

mes del 2015.

En línea con el párrafo anterior, y siguiendo la misma tendencia mostrada por los créditos en general, el financiamiento Mivivienda ha ido reduciendo la porción compuesta por los préstamos en moneda extranjera.

A marzo último, el índice de dolarización de los mencionados créditos se ubicó en 12.25%, 0.91 puntos porcentuales por debajo de lo registrado en febrero pasado e inferior en 2.53 puntos porcentuales frente a marzo del 2015.

La dolarización de los créditos hipotecarios totales se situó en 25.25% en el mes de análisis, casi el doble de lo anotado en los créditos Mivivienda.

MOROSIDAD CAYÓ

Por su parte, la morosidad de los créditos Mivivienda ha mostrado una evolución ascendente durante los últimos dos años, cerrando en 2.46% en el tercer mes del 2016.

Dicho nivel fue mayor en 0.03 puntos porcentuales respecto al mes anterior y en 0.67 puntos porcentuales en relación a marzo del 2015. El aumento en el índice de morosidad se explica -principalmente por el menor dinamismo de la demanda interna.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GT64EVGIL5FGLDEQM5HWAJ3MH4.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Z6XV3HFDMNFPPJUN4GVXGZNZDM.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/U37B23YNG5CSZEGTYUAQYFM5FY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3QGMI5UWFVAIJPSLJF4YSCGO6E.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/6SUE7CGDV5A5LASAYL5UWGSUNA.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/TVQHY7FRWJBUPGQAY23AIMA5FY.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/KMO5YBUD4JDBPCCO3SM6DFUVAE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4QMLHKLPPVCJ7DAULC2SQFH7PQ.jpg)