:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/5f71beb8-bb6d-4743-9ed2-fc9ea6159daa.jpg "Redacción EC")

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/SNLTBLR5BRFYLB37K2QK7EPCFA.jpg)

Conforme a los criterios de

Conforme a los criterios de

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2AIHH3CTX5GYLCNI24YEQOEGWU.jpg)

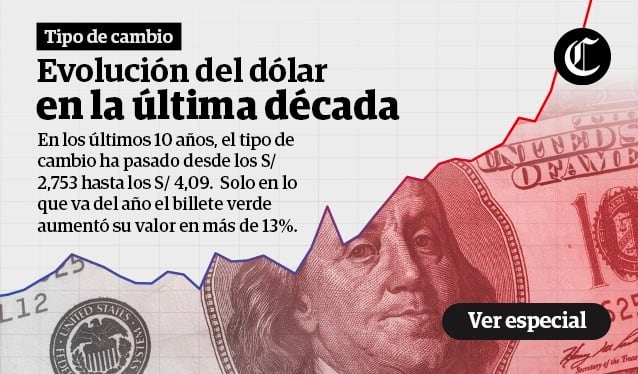

El tipo de cambio en el mercado peruano sigue operando al alza. El precio del dólar ya ha superado la barrera psicológica de los S/ 4 y ha anotado nuevos máximos históricos en medio del nerviosismo en los mercados financieros debido a la incertidumbre generada por el ruido político. Frente a este contexto, aparecen muchas dudas sobre el ahorro y las deudas que se tienen que pagar.

MIRA: ¿Por qué en el Perú la inclusión financiera es precaria?

En ese sentido, Matías Maciel, CoFounder de Rextie, brindó algunos consejos para que los ciudadanos puedan manejar bien su dinero en medio de la actual volatilidad del tipo de cambio.

“La gente que tiene deudas en dólares es la más perjudicada. La realidad es que cuando uno tiene ese tipo de compromisos y los ingresos que se generan son de manera distinta, quedan expuestas al riesgo de cambio porque necesitarán más soles para honrar sus deudas”, indicó a este medio.

Del mismo modo, el profesor Arturo García Villacorta, de ESAN Gradtuate School of Business, sostuvo que con respecto al pago de las deudas, toda persona o agente económico debe endeudarse en la misma moneda en que genera ingresos, ya sean soles o dólares.

“Para los bancos, esta solicitud de cambio también resulta conveniente, ya que permite a sus clientes tener un adecuado manejo de sus finanzas, cuidar su capacidad de pago y mantener la calidad de su cartera”, refirió

Agregó que los organismos reguladores como la Superintendencia de Banca, Seguros y AFP (SBS) y el Banco Central de Reserva del Perú (BCR) también promueven este endeudamiento sano.

MIRA: Mineras pagarán más de S/12 mil millones al fisco, un 150% más que en el 2019: ¿Cómo viene este rubro en el año?

García comentó que es bueno diversificar los ahorros para reducir riesgos y tener rentabilidad. “Hay que ser cautos y ver la modalidad a plazos, fondos mutuos que tengan renta fija, variable y mixta, así como las monedas en soles y dólares”, comentó.

Indicó que si una persona está pensando en ahorrar para una inversión futura, el ahorro debería realizarse en la moneda que se hará ese gasto.

:quality(75)/cdn.jwplayer.com/v2/media/IQFxC7ql/poster.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UOUSXF6OBRGTHJRJ5F24MG5BTE.png)

Contenido GEC

:quality(75)/elcomercio.pe/resizer/cELcrW5azhOt7VOqMr7AGVyLW84=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/YGAQDHXKOFDSDDTBHMRO7LPESE.jpg)

:quality(75)/elcomercio.pe/resizer/ETEyBBK7VGMp5jHXhuxPWaQv2sI=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WPJ3A63PWZGSNOBULGV3WO5TRE.jpg)

:quality(75)/elcomercio.pe/resizer/-6iKl-bAfM2aCz6F5enVP0vi8jE=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/MUGQG2AMVZDMVBLNIU3KZDGPRE.jpg)

:quality(75)/elcomercio.pe/resizer/A07DRy69VPb5xsGTstFvXN5Xv8E=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/B7EUKHGHCNAKRMMWTDY5EKE6P4.jpg)

:quality(75)/elcomercio.pe/resizer/NKwu5aAyyUU0yzH4g4x3yNPQvWc=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JVF676V73BFSBGVVJLQZ6MNDRU.jpg)

:quality(75)/depor.com/resizer/wnrvPTvI3Srw-QaK3LpV1kEBIYk=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/EFUTWT47GJHTFIQTB2J7KZUSNU.jpg)