:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BN54NMW2CNHPZOM2ISA4T2EOSU.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/GT64EVGIL5FGLDEQM5HWAJ3MH4.jpg)

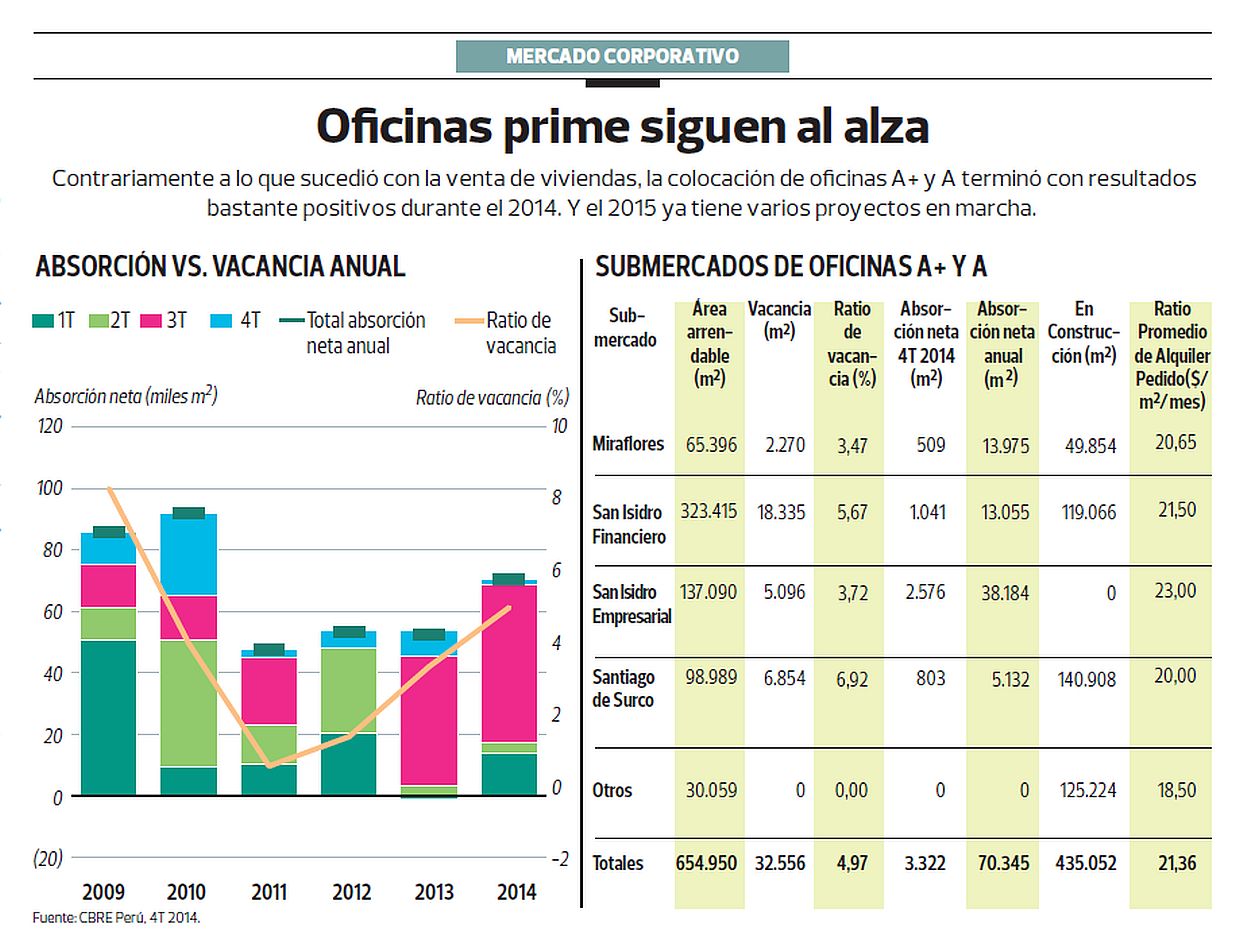

Aun cuando el 2014 no fue un buen año para el sector inmobiliario, la construcción y entrega de nuevos edificios de oficinas corporativas no se detuvo y se logró una buena respuesta de parte de compradores y locatarios, al punto que el nivel de absorción (colocación de metros cuadrados de la nueva oferta de edificios) superó los niveles registrados en el 2011 (más de 40.000 m2).

Según el último reporte de CBRE Perú, solo en el caso de los edificios A+ y A (oficinas prime) la oferta se incrementó en 84.000 m2, de los cuales 70.345 m2 fueron absorbidos, lo que superó los 52.500 m2 colocados en el 2013. Ello representó un crecimiento de 34% de la tasa de absorción, con lo que la dinámica de la toma de espacios en edificios en construcción se mantuvo positiva.

Sigue a Portafolio también en Facebook

Frente a tan buenos resultados, Ricardo Cabrera, gerente general de CBRE Perú, indicó que “la mayor absorción demuestra que a pesar de la contracción de la economía existe una importante demanda insatisfecha de oficinas”. Sin embargo, advirtió que si hasta finales del 2013 los proyectos se colocaban en un 90% antes de la entrega, hoy dicha cifra se ha ajustado hasta un 70%.

“Antes casi el 100% era colocado entre el desarrollo del proyecto y su construcción, pero hoy a pesar de haberse concluido todavía se tiene disponibilidad”, dijo.

CRECE LA VACANCIA

A pesar de los mayores niveles de absorción, CBRE Perú indicó que el nivel de vacancia para los edificios A+ y A continuó incrementándose, aunque a “menor velocidad de la que se podía esperar”. Así, al finalizar el 2014, dicho indicador se ubicó en 4,97%, alrededor de 0,28 puntos porcentuales adicionales respecto al cierre del 2013.

Al respecto, Binswanger Perú también sostuvo que pese a los buenos resultados en cuanto a absorción, el año pasado estuvo marcado por un continuo incremento de la disponibilidad de oficinas en alquiler, lo que se reflejó en una expansión de la tasa de vacancia.

Si bien para la consultora esta situación se repitió en todas las zonas corporativas de Lima, la intensidad con la que se puso de manifiesto dependió –básicamente– de la velocidad de la demanda mas no del volumen de metros cuadrados que fueron agregados.

Para corroborar lo dicho recordó que mientras San Isidro Empresarial fue la zona que recibió el mayor volumen de oficinas prime durante el 2014 (45.320 m2), ostenta la menor tasa de vacancia prime del mercado (2,69%); en tanto que del otro lado se ubica Surco que a pesar de recibir 22.285 m2 su ratio de vacancia fue el más alto de Lima: 19,78%.

Con relación a dicho distrito, el reporte de CBRE Perú advierte que esta zona concentra el 32% de los 412.553 m2 en construcción que serán entregados en el 2015 y en los próximos dos años.

Pero, bajo ese escenario, Binswanger Perú avizora que durante este año “las tarifas en alquiler continuarán ajustándose a la baja, por lo menos hasta que se absorba buena parte del excedente de oferta y se logre un nuevo equilibro con la demanda”.

SE VIENEN NUEVOS PROYECTOS

Según Binswanger Perú, para el 2015 la oferta proyectada solo para el segmento prime asciende a 206.117 m2, los que se distribuirán entre San Isidro Financiero, Miraflores, San Borja, Surco y Magdalena, pero serán estos dos últimos distritos los que concentrarán el 60% de esa oferta.

Y aun cuando el 2015 y el 2016 serán dos años marcados por el ciclo electoral, Ricardo Cabrera de CBRE Perú considera que será una etapa de consolidación para el mercado de oficinas corporativas, lo que representa una interesante “oportunidad de compra para los inversores”.

Aunado a ello, el experto cree que se producirá una etapa de estabilización de precios. Sin embargo, considerando las variables que se podrían presentar, Cabrera no avizora que haya el mismo crecimiento [en metros cuadrados] de los últimos años.

EN CIFRAS

► Precolocación. De la totalidad de m2 ofrecidos, un 55% está prealquilado y un 68% prevendido.

► Venta vs. alquiler. De la oferta en construcción, el 85% se ofrece para venta y un 34% para alquiler.

► En alquiler. De los m2 en alquiler/construcción, Miraflores tiene 35.911 m2 disponibles, la cifra más alta.

► En venta. De los m2 en venta/construcción, Surco se ubica primero con 43.280 m2 disponibles.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Z6XV3HFDMNFPPJUN4GVXGZNZDM.png)

:quality(75)/elcomercio.pe/resizer/DjpfO8TakUXZ2sfkxZb-8lvjLus=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3QGMI5UWFVAIJPSLJF4YSCGO6E.png)

:quality(75)/elcomercio.pe/resizer/_hHxMmmf3ruRI23hY8Tzsrgblnc=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/M5SKTXCDSVCAJKX6E6GHHCXHEE.jpg)

:quality(75)/elcomercio.pe/resizer/1H6ogBPPsEZQIiKKJs_NSjMmkTo=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/6SUE7CGDV5A5LASAYL5UWGSUNA.png)

:quality(75)/elcomercio.pe/resizer/F7-jlJCZiVJZ82_6GJq5qW7Kcjg=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/TVQHY7FRWJBUPGQAY23AIMA5FY.png)

:quality(75)/elcomercio.pe/resizer/l8EQMVfoi3lCOrDJLShM6_09v-s=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/PVL7D4G4ANHK7MHTBJ3MA46G3I.jpg)

:quality(75)/depor.com/resizer/QPyxyboqqNFOkm3ci2pqKVljZBU=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4QMLHKLPPVCJ7DAULC2SQFH7PQ.jpg)