:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BMRMSJH3J5D7ZGQLO57IUEWT3Q.jpg)

1 / 2 Tips para el reembolso de la atención médica del seguro

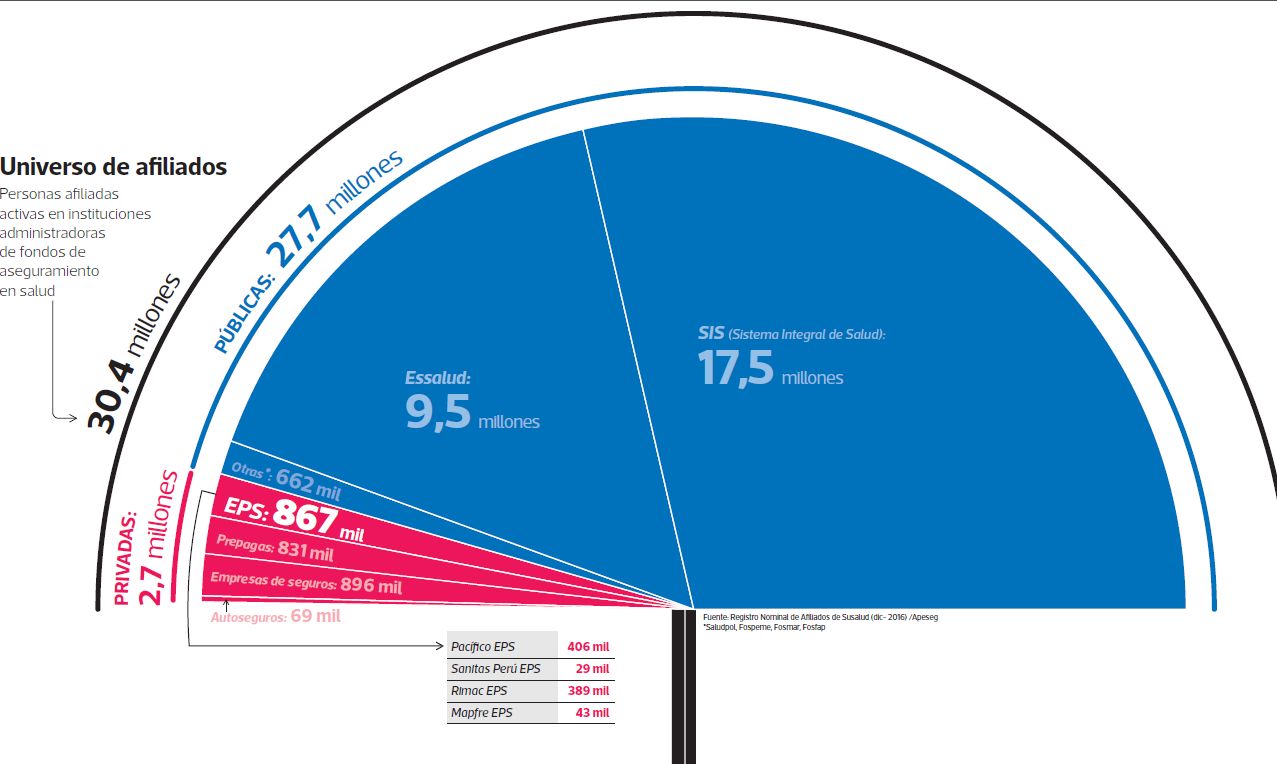

2 / 2 Se retomará debate sobre cobertura de preexistencias en EPS - 1

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BMRMSJH3J5D7ZGQLO57IUEWT3Q.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/L46BUKXYY5FNND5QOBQOJFPFFQ.jpg)

El debate sobre la cobertura de las preexistencias cuando una persona pasa de una entidad prestadora de salud (EPS) a un seguro médico privado, o viceversa, volverá a flote en la próxima legislatura del Congreso. Ello pues se espera que llegue al pleno el dictamen de un proyecto de ley que regularía cómo se deben atender las denominadas “preexistencias cruzadas”.

Un ejemplo común de esta situación se da cuando un empleado formal cubierto por una EPS deja su centro laboral y asume un trabajo independiente, con lo cual debe buscar una nueva forma para asegurar su salud.

Este dictamen tiene historia. Surge a partir de una propuesta de la parlamentaria de Fuerza Popular Cecilia Chacón, para precisar el artículo 118 de la Ley del Contrato de Seguro, de manera que se recalque que la cobertura de las preexistencias cruzadas es obligatoria. Sin embargo, la SBS, la PCM e Indecopi opinaron que el cambio era innecesario pues la actual ley ya establece dicha obligatoriedad, lo cual ha sido respaldado por fallos del propio Indecopi.

Ante ello, su compañero de bancada Miguel Ángel Torres propuso, como texto sustitutorio, una nueva ley que prohíba el recargo individual de las preexistencias ante migraciones entre sistemas.

Boris Sebastiani, asociado senior del estudio Muñiz, afirma que esta reforma aliviaría a Essalud y el Minsa. “Si antes no podías pagar la prima, te ibas al sistema público”, añade Alonso Núñez del Prado, abogado especializado en seguros.

POSICIONES EN CONTRA

Sin embargo, tanto la propuesta de Chacón como la de Torres se enfrentan a la oposición de la Asociación de Empresas de Seguros (Apeseg), que advierte que el cruce obligatorio de preexistencias no solo contradice la Ley Marco de Aseguramiento, sino que también va en contra de la lógica del mercado de seguros de asistencia médica, cuya siniestralidad subiría de tener que aceptar a todos los afiliados de las EPS que tengan preexistencias. Ello llevaría a aumentar las primas de los asegurados en este mercado.

Otro argumento de las empresas de seguros es que las propias EPS ya han desarrollado un producto para atender la necesidad de cobertura cuando se deja un empleo con acceso a este sistema: la EPS potestativa, una fórmula de continuidad que se puede contratar hasta 60 días después de roto el vínculo laboral. Al cierre de este año, este producto ya cuenta con 1.400 afiliados.

Sin embargo, Núñez del Prado cuestiona que el recargo de este producto puede llegar hasta 400%. “Obviamente el asegurado no podría pagar y se incumple la ley”, afirma.

El texto de Torres propone que, para calcular sus primas, las EPS fusionen sus carteras de afiliados regulares y potestativos, lo que implicaría un incremento de la masa crítica de afiliados que debería conducir a menores tarifas.

Marco Rivera, líder del estudio Kennedy’s Law, propone otra salida: que la tarificación se realice por segmentos, edad o siniestralidad promedio. Sostiene que la EPS potestativa debería inspirarse en la “sencillez” del SOAT.

Y Eduardo Morón, presidente de Apeseg, espera que la norma definitiva obligue a los empleadores a informar al afiliado sobre la EPS potestativa en el momento mismo de la desvinculación, dado que no es una alternativa conocida.

Por su parte, la SBS, al opinar sobre el proyecto original de Chacón, advertía otro problema: no existe compatibilidad entre los planes de salud de las EPS y los de las empresas de seguros, frente a lo cual la propuesta no creaba los mecanismos financieros para hacerla operativa.

La SBS recordaba que una buena parte del pago a la EPS regular se financia a partir del aporte de los empleadores de 2,25% del sueldo mensual. Al respecto, proponía establecer un régimen de financiamiento alternativo que reconozca las preexistencias.

A pesar de los cuestionamientos, es muy probable que la propuesta de Torres sea aprobada cuando llegue al pleno: no solo cuenta con el apoyo de su bancada, sino que en la Comisión de Economía fue respaldada por Peruanos por el Kambio, el Frente Amplio, Acción Popular y el Apra.

LAS PREEXISTENCIAS EN CUESTIÓN

Son definidas en el artículo 118 de la Ley de Contratos de Seguros .

1. Son aquellas alteraciones del estado de salud diagnosticadas por un médico colegiado, conocidas por el titular o dependiente, en el momento previo a la presentación de la declaración jurada de salud. El sistema de seguros y de EPS debe cubrirlas, como mínimo, hasta los límites del contrato original o anterior.

2. La bancada fujimorista propone ampliar la definición.

La congresista Cecilia Chacón presentó el proyecto 264/2016, que precisa que “cualquier empresa de seguros” debe cubrirlas, aun cuando se migre de una EPS a una compañía de seguros o viceversa. “Ese siempre fue el espíritu de la ley, solo que las compañías de seguros optaron por interpretarlo como les convenía más”, declaró a este Diario.

3. Se aprueba el dictamen de ley que prohíbe los cargos individuales.

Este prohíbe que las empresas de seguros fijen cargos individuales por preexistencias cuando un trabajador migra a planes regulares o potestativos de EPS. Además precisa que las EPS deben ofrecer planes potestativos con las mismas coberturas de los planes regulares. El pleno decidiría la revisión en la próxima legislatura.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/SNLTBLR5BRFYLB37K2QK7EPCFA.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UOUSXF6OBRGTHJRJ5F24MG5BTE.png)

:quality(75)/elcomercio.pe/resizer/ETEyBBK7VGMp5jHXhuxPWaQv2sI=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WPJ3A63PWZGSNOBULGV3WO5TRE.jpg)

:quality(75)/elcomercio.pe/resizer/-6iKl-bAfM2aCz6F5enVP0vi8jE=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/MUGQG2AMVZDMVBLNIU3KZDGPRE.jpg)

:quality(75)/elcomercio.pe/resizer/A07DRy69VPb5xsGTstFvXN5Xv8E=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/B7EUKHGHCNAKRMMWTDY5EKE6P4.jpg)

:quality(75)/elcomercio.pe/resizer/NKwu5aAyyUU0yzH4g4x3yNPQvWc=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JVF676V73BFSBGVVJLQZ6MNDRU.jpg)

:quality(75)/elcomercio.pe/resizer/RfHbxADUQv3SbkZ2D716BtSZ1m4=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/R6ZPMAGUKFFNTDGFFLTDTFB7FE.jpg)

:quality(75)/depor.com/resizer/kT441wnoOJopnIS0C33EC6MG0AM=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/42FFAWP3U5AWFEL6AFD7G3JOOE.jpg)