:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/UIZQ3T5AJRDSLL7DU4LCPK7FAA.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/3NK2WXV2QNGQ5JQYCIKHP7ILIE.png)

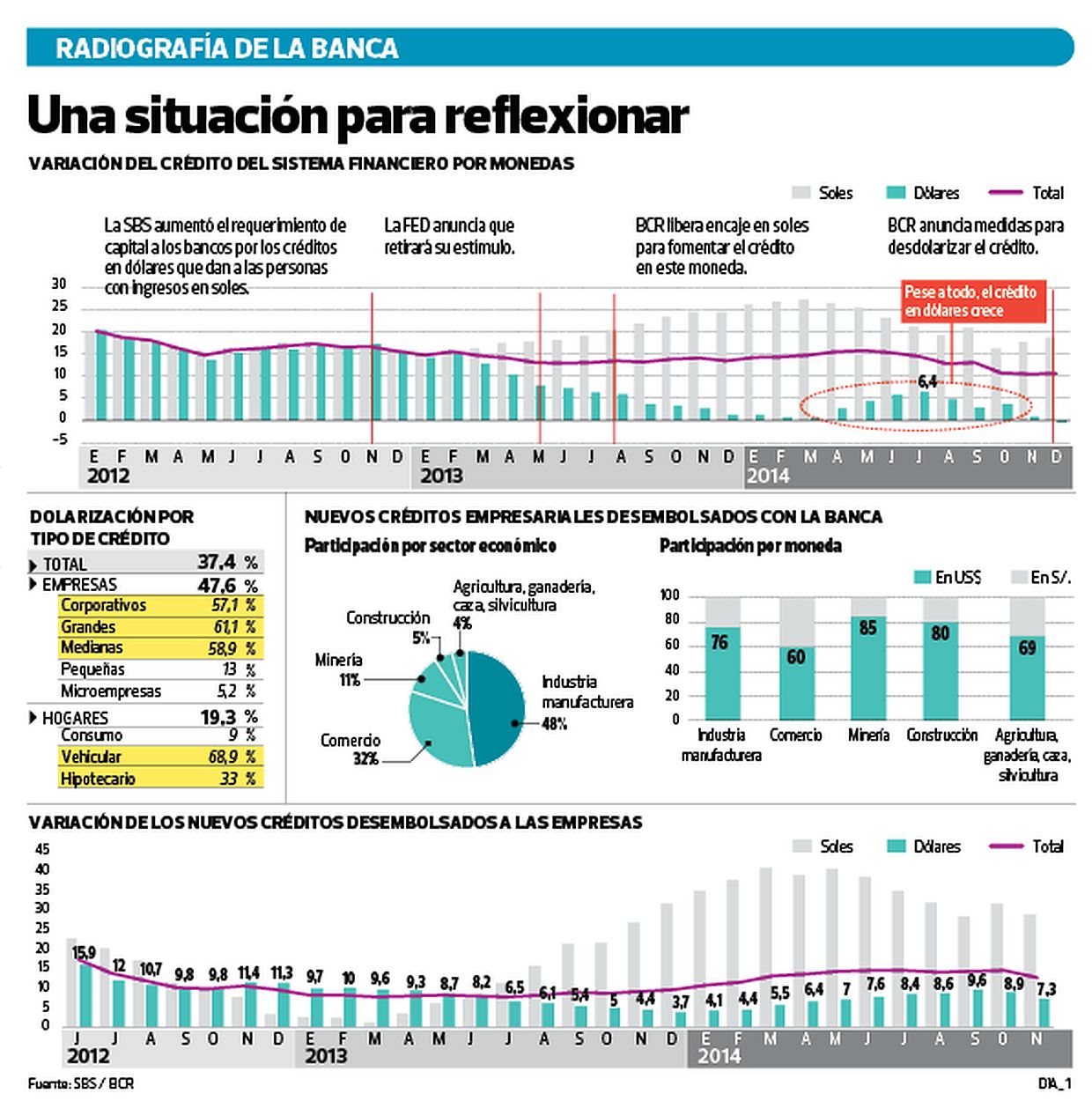

La autoridad monetaria, en la reciente presentación de su Reporte de Inflación, puso de relieve un motivo más a su carrera maratónica para reducir los créditos en dólares, antes de junio.

A los riesgos de mantener el 38% de los préstamos en dólares si el tipo de cambio sigue al alza, en los próximos meses, agregó: la prioridad que da la administración de los bancos a la cuota de mercado antes que a la de disminuir la cartera de préstamos en dólares a los clientes que ganan en soles, en una coyuntura de apreciación de la divisa.

Sigue a Portafolio también en Facebook

Julio Velarde, presidente del Banco Central de Reserva (BCR), declaró que si bien los dueños y los gestores de los bancos son conscientes de lo saludable que es para la entidad mantener controlado el riesgo cambiario, no han llegado a un acuerdo sobre qué riesgo priorizar.

“Hay un problema de coordinación [entre los accionistas y la administración de los bancos], por eso hemos dado las medidas”, sostuvo.

En lo que va del año el tipo de cambio ha subido 2,55%, debido a los temores de que la Reserva Federal de EE.UU. (FED) adelante el aumento de su tasa de política monetaria y existe el riesgo de que, cuando lo haga, la divisa se dispare.

Dicha subida podría ser perjudicial para la economía si se toma en cuenta que la alta participación de los créditos en dólares que existe en las carteras de préstamos corporativos, para grandes y medianas empresas, vehicular e hipotecario (ver infografía).

Por ello, el BCR ha impuesto a los bancos como meta reducir la cartera vigente de sus créditos en dólares –sin incluir los dirigidos a comercio exterior– en aproximadamente US$1.700 millones, en los próximos cinco meses.

De no hacerlo, estarán sujetos a reservas adicionales que aumentarán sus costos de fondeo y podría mermar su rentabilidad.

Así, la política del BCR plantea tres temas de reflexión sobre las medidas: ¿la banca podrá alcanzar la meta del BCR?, ¿los bancos están alineados con la política del banco central? y ¿cuáles serían las consecuencias de la no desdolarización en el corto plazo?

LA META

El objetivo de reducir los créditos en dólares de los bancos en US$1.700 millones implicaría disminuir la cartera en esa moneda en hasta cinco puntos porcentuales, dos puntos porcentuales superior a la reducción que hicieron en el 2014 [si se consideran los proyecciones del crecimiento de los créditos del 12%, para este año, del BCR]. Una meta a la que la Asociación de Bancos (Asbanc) califica de “agresiva” por el plazo.

Si bien Asbanc no afirmó ni descartó a Día_1 el logro de la meta por parte de sus agremiados, sostuvo que es recomendable que la autoridad monetaria revise los plazos de adecuación y el eventual impacto que podrían generar sus medidas en el “normal desarrollo del sistema financiero”.

El subgerente de Estudios Económicos de Asbanc, Alberto Morisaki, subrayó que la banca está de acuerdo con todas las medidas del BCR y dijo que no necesariamente es cierto que la oferta de productos en dólares sea un factor que defina la competencia entre los bancos.

No obstante, manifestó que el plazo propuesto podría ser perjudicial para aquellos bancos, cuyas carteras en dólares son de larga duración, dado que para cumplir tendrían que asumir costos no previstos.

“Por ejemplo, un banco con una alta exposición de créditos hipotecarios en dólares que busque llegar a la meta va a tener que asumir los gastos notariales de sus clientes”, dijo.

Citó como otro eventual perjuicio, los costos adicionales que tendría que asumir la banca por el aumento de reservas [encajes] que el BCR impone como ‘castigo’; que podrían traducirse en un incremento de las tasas de interés de los préstamos. “El encaje llega directo a la vena [de los bancos] y aplica automáticamente al costo del crédito”, precisó.

El economista Elmer Cuba, vio difícil que la meta del BCR se cumpla en el período previsto, por ser este muy corto; pero consideró indispensable su cumplimiento para evitar las presiones que puedan generar sobre el dólar la subida de la tasa de interés de la FED.

Según los analistas, la decisión de la FED podría ocurrir entre junio y setiembre de este año. “Por el impacto de la subida de tasa de la FED es que el BCR quiere apurar la desdolarización. La verdad, lo debió haber hecho el año pasado para ganar tiempo”, resaltó Cuba.

Diversos analistas tampoco creen que los bancos alcancen la meta de desdolarización antes de junio próximo. El presidente de la firma de inversiones Access Capital Group, Guillermo Palomino, dijo que cinco meses es poco para reducir la dolarización de los créditos en más de un punto. Argumentó que aunque la banca incremente en 10% más sus créditos en soles, la participación de la cartera de dólares variaría muy poco.

ALINEADOS

Por otra parte, Morisaki, de Asbanc, refirió que los bancos han hecho su tarea de desdolarizar los créditos en sintonía con las políticas prudenciales de la SBS y el BCR y el avance de la cultura financiera.

Con estadísticas en mano subrayó que el monto desembolsado de nuevos créditos hipotecarios en dólares a noviembre del 2014 representó solo el 20% de esta cartera, mientras que hace tres años era de 44%.

Dijo, en el mismo sentido, que el número de nuevos créditos vehiculares en dólares representó el 53% del total ofrecido, mientras que en el 2011 era de 85%.

Sin embargo, reconoció que el número de estos nuevos contratos en dólares sigue siendo alto, pero indicó que se debe más a un problema de los concesionarios de los autos que de los bancos, porque las tasas promedio de los créditos vehiculares en soles son inferiores a las de dólares.

Tal como lo reconoce el propio BCR, la banca ha disminuido la dolarización de sus créditos en 9,17 puntos porcentuales en los últimos cinco años y el mayor esfuerzo ha sido en los últimos dos años, en los que la dolarización cayó en 6,42 puntos porcentuales.

Sin embargo, hay retos por delante. Pues, de los nuevos créditos desembolsados a las empresas en el último año, el 71,5% se hizo en dólares y el 80% fue otorgado a las compañías del sector manufactura y comercio, y no todas necesariamente exportan.

Y SI NO SE LOGRA

Elmer Cuba advirtió que si no se logra reducir la participación de los créditos en dólares antes que la FED suba su tasa de interés podría suceder dos efectos nocivos para la economía.

En primer término, dijo que subiría la tasa de inflación, lo que disminuiría la capacidad adquisitiva de las personas y en segundo término, podría complicar las finanzas de familias y empresas endeudadas en dólares con ingresos en soles.

Para el economista de la Universidad de Piura, Juan Carlos Odar, la subida de la tasa de la FED agudizaría el alza del tipo de cambio de forma desequilibrada.

Proyectó que en un caso extremo el dólar podría llegar a subir entre 10% y 15%, lo que ampliaría en la misma magnitud las cuotas del financiamiento en dólares de las personas y empresas que ganan en soles.

En conclusión, la desdolarización es más que una política y una meta entre los bancos y el BCR; es un proceso en el que urge que todos trabajemos por los efectos que podría generar en nuestros bolsillos.

LEE TAMBIÉN...

ANÁLISIS | ¿Qué pasaría si #Grecia abandona la eurozona? > http://t.co/Ud3Yy6mFni por @martinwolf_ pic.twitter.com/DDbxlyWQkA

— Portafolio EC (@PortafolioECpe) febrero 1, 2015:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/PDPBBEPCSFG3BL7SVPRYCKYJPI.jpg)

:quality(75)/elcomercio.pe/resizer/wvV6w-gP0GoF3hjlSqYd4ZcG5Jo=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/YGAQDHXKOFDSDDTBHMRO7LPESE.jpg)

:quality(75)/elcomercio.pe/resizer/ZIO6gyCtCLlbAo0kI1p9JTs8oXA=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WPJ3A63PWZGSNOBULGV3WO5TRE.jpg)

:quality(75)/elcomercio.pe/resizer/DEaVjDJ9PlBtZ1Mj4L7KMdIIAK8=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J5B5KQOSJNEHVH7RE7PYQXCG7A.jpg)

:quality(75)/elcomercio.pe/resizer/gVq2vwQVZy2xBFC4_fnvBTaI6Pc=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/JVF676V73BFSBGVVJLQZ6MNDRU.jpg)

:quality(75)/elcomercio.pe/resizer/QAb9ACijLP1RJ6PVjMp23tk5Jc0=/314x157/smart/filters:format(jpeg):quality(90)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/AC2M6WWOMZHT3OBTP4QFQUF63U.jpg)

:quality(75)/depor.com/resizer/wnrvPTvI3Srw-QaK3LpV1kEBIYk=/314x157/smart/filters:format(jpeg):quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/EFUTWT47GJHTFIQTB2J7KZUSNU.jpg)