:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BXCHWLGES5EIVA6MS4IWRFZMXM.jpg)

1 / 2 Fondos mutuos irán tras fondos repatriados con amnistía

2 / 2 ¿Cómo invertir y ganar dinero con los fondos mutuos? - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/BXCHWLGES5EIVA6MS4IWRFZMXM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/ZPR2BL7AKVFOJDCBCGCFW3EFJM.jpg)

:quality(75)/s3.amazonaws.com/arc-authors/elcomercio/07f6b1e8-dfa6-489b-975d-17be653079bf.png "Nicolás Castillo Arévalo")

Los fondos mutuos son alternativas que permiten diversificar los excedentes sin importar lo pequeños que sean. Operan como una bolsa constituida por el capital de sus partícipes, para invertir en instrumentos financieros que permitan generar rentabilidad.

Actualmente, con S/.400 o S/.500 se puede adquirir una cuota de participación de un fondo mutuo que el 2% de su cartera invierta en bonos soberanos locales, 24% en depósitos a plazo de cuatro bancos, 3% en depósitos de ahorro de un banco y el 71% en acciones de Aceros Arequipa, Alicorp, BBVA Banco Continental, Buenaventura, Unacem, Cementos Pacasmayo, Credicorp, Edegel y otras 12 compañías más.

Sigue a Portafolio también en Facebook

Y si no le atraen las acciones, con la misma cantidad puede apostar por un fondo mutuo que el 60% de su cartera invierta en bonos de los principales bancos, Cineplanet, Cofide, Gloria, Luz del Sur y de otras cuatro instituciones más; 34% en depósitos a plazo de cinco bancos, incluyendo el Banco de Bogotá; y el 16% en certificados de depósitos, papeles comerciales e instrumentos de cobertura.

“Actualmente se puede invertir desde S/.400 o US$150 en los fondos mutuos”, señala Rocío Pérez-Egaña, gerenta general de Interfondos y expresidenta del Comité de Fondos Mutuos de la Asociación de Bancos (Asbanc).

El ticket de entrada a los fondos mutuos puede llegar hasta los S/.50 mil y en dólares hasta los US$5 mil. Sin embargo, el monto de capital inicial por si solo no es lo único para optar por un determinado fondo mutuo.

Según nuestros entrevistados hay pasos previos que se deben cumplir:

1. Determine su objetivo de inversión.

Independientemente del monto del capital que desea invertir, primero debe determinar la finalidad y el plazo en que invertirá el dinero. Esta información le ayudará a elegir el fondo mutuo en que deberá apostar.

“Si una persona está ahorrando para la universidad de sus hijos que hoy tienen 5 años, lo lógico es que invierta en fondos mutuos de largo plazo. Mientras que si la persona usará el dinero para comprar ropa en los próximos meses, debe optar por un fondo de muy corto plazo”, dice Arturo Morán, gerente general de Credicorp Capital SAF.

2. Mida su capacidad de afrontar riesgos.

El segundo paso es determinar la aversión a perder dinero invirtiendo en su fondo mutuo, sin decidir rescatarlo, pensando en minimizar su pérdida.

Dado que los fondos mutuos son una alternativa de inversión, están sujetos a la volatilidad de los instrumentos en que invierte, lo que obliga a sus inversores a permanecer hasta recuperar su dinero y que reditúe ganancias.

Por ejemplo, la mayoría de los fondos de renta variable –denominados así porque invierten en acciones– han perdido en lo que va del año hasta 16%. Sin embargo, si se mira algunos de estos fondos unos cinco años atrás, han ganado cerca de 64%. “De ahí la necesidad de tener estómago para soportar la volatilidad”, indica Gonzalo Presa, gerente general de Scotia Fondos.

3. Tipología.

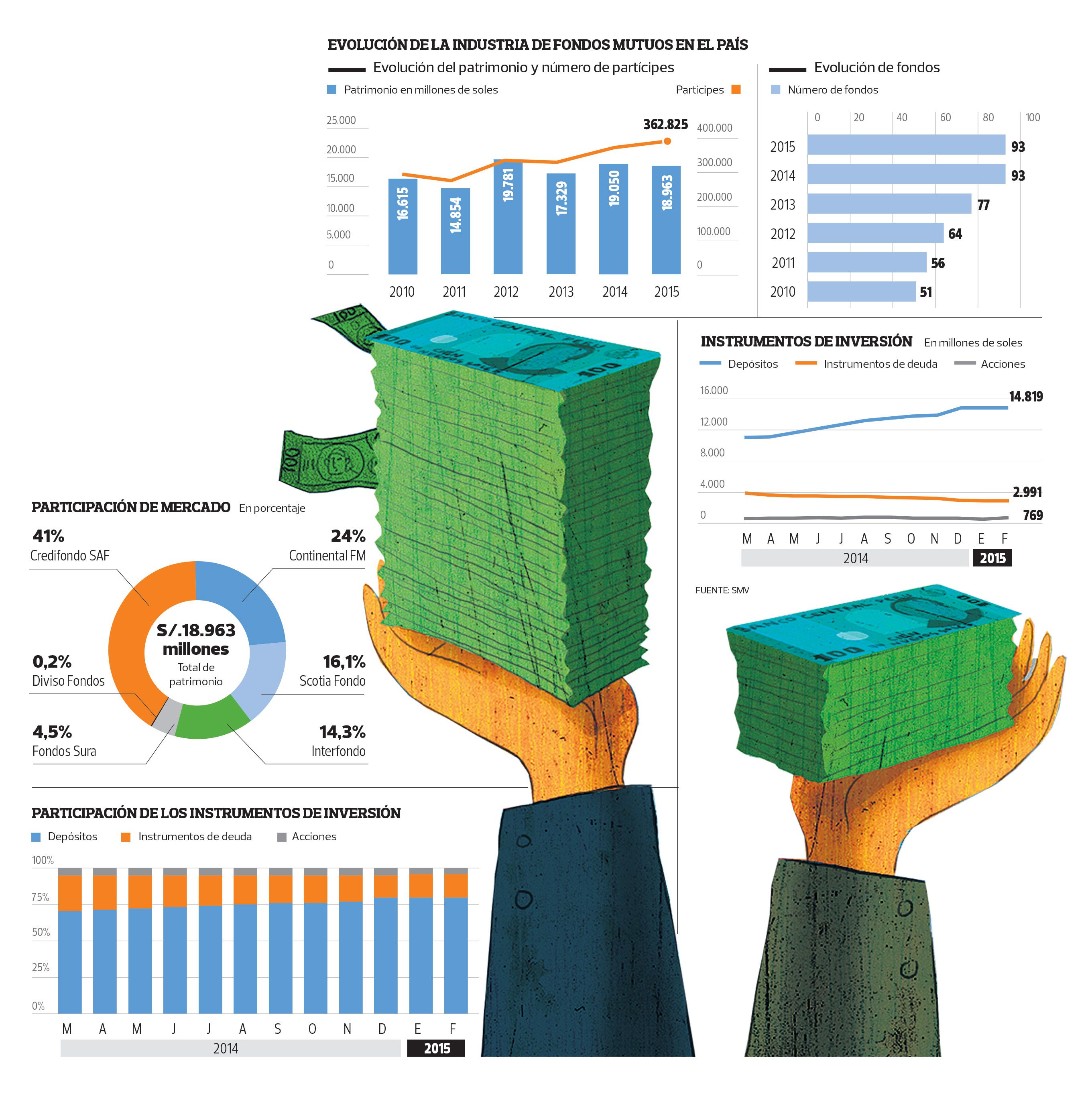

Una vez definido el objetivo de inversión [plazo y destino] y la tolerancia al riesgo, existen 93 productos para elegir, clasificados según la preponderancia de los instrumentos en que invierten, señala Sandra Bianco, gerenta general del BBVA Asset Management Continental Fondos.

Los fondos mutuos invierten principalmente en tres clases de activos: depósitos de ahorro y a plazos; deuda de empresas y gobierno, a través de papeles de corto plazo y bonos; y acciones de compañías. Dichos activos son locales y extranjeros, por lo que la moneda de los fondos también tiene dicha particularidad.

Los fondos mutuos de muy corto plazo invierten entre un 95% y 100% en depósitos a plazo de bancos y rinden más que estos productos, debido a la posibilidad de negociar tasas de interés con la banca. Asimismo, están los fondos mutuos de corto plazo que invierten entre un 90% y 95% en depósitos a plazo y la diferencia en papeles comerciales de compañías. Luego prosiguen los fondos de mediano plazo que invierten entre 40% y 60% en bonos de compañías y la diferencia en depósitos a plazo y papeles de muy corta duración.

Finalmente en el otro extremo están los fondos de renta variable o mixta, que privilegian sobre todo las inversiones en acciones.

Los plazos de la inversión dependen del tipo de fondo en que se apuesta. “A más plazo recomendado de la inversión, la rentabilidad potencial es más alta”, dice Bianco.

4. Comisiones y penalidades.

Una de las principales características de los fondos mutuos es la facilidad para entrar y salir en la inversión. Sin embargo, debido a la clase de los instrumentos en que invierte, hay plazos de permanencia recomendados que van hasta los cuatro años, que de incumplir estos pueden demandar penalidades.

Rafael Buckley, de Fondos Sura, explica que las comisiones que cobran las gestoras de los fondos mutuos es una tasa porcentual anual del patrimonio del fondo, lo que permite alinear los intereses de las gestoras con los clientes, pues a mayores ganancias mayores comisiones y viceversa. Estas pueden llegar hasta el 3% del fondo.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/34CZ5JUCQZFXXPSEYWL7ROH4IY.jfif)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/S4UH6ZKK4VHONOBFWA37AXBKZU.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/7AHRBKPK3BFO7LJOBWE7P76MY4.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2QDC3FZHLNC3RDOVOPS4773VEE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/K6QH24GJVFF7ZC3G3OQKMXZX2Q.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/R5YCTO3NFFCINHA65ETAKGPGAE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BY35ZBYTERFEPB6RE46DYQQDYM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Y6NHKPLUJZEHPAQOUQ65MRCV6M.png)