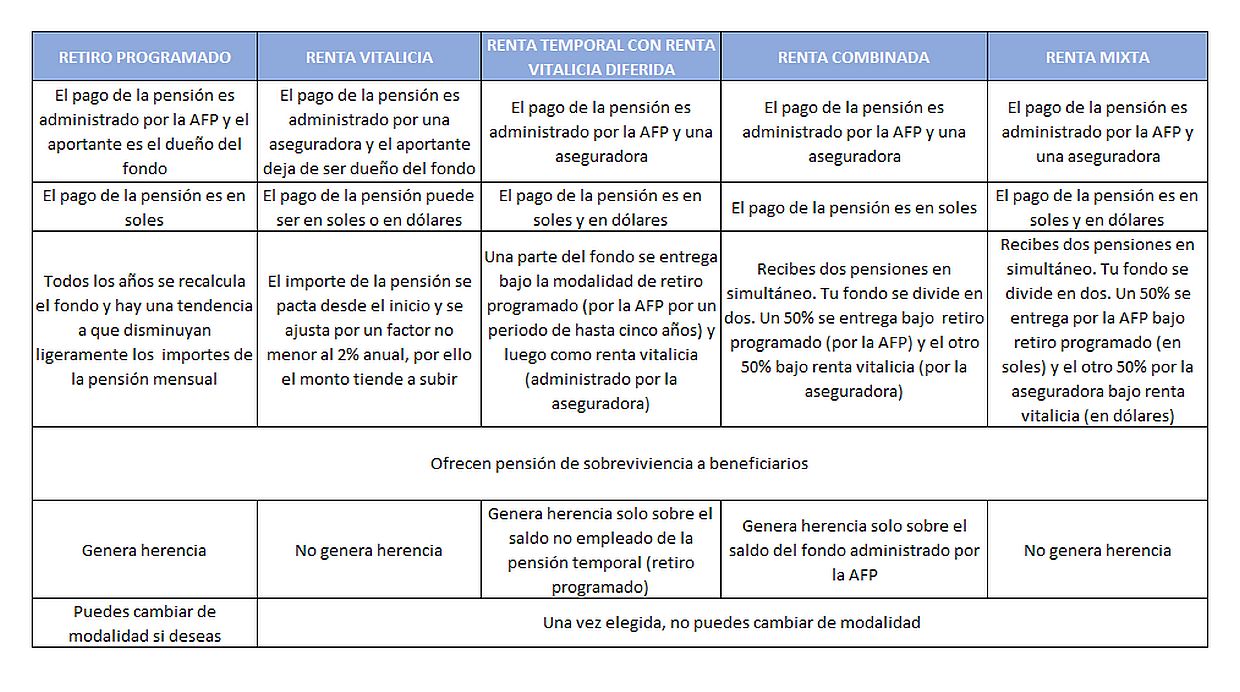

En el Perú existen cinco modalidades de pensión vigentes ofrecidos por las AFP: la renta programada, la renta vitalicia, la renta mixta, la renta temporal con renta vitalicia diferida y la renta combinada. Cada una con características y maneras distintas de recibir los montos de pensión. ¿Cómo diferenciar cada alternativa?

De acuerdo al vicepresidente de operaciones y TI de AFP Integra, César Chang, existen tres diferencias básicas entre cada modalidad de pensión: el tipo de moneda (nuevos soles o dólares), la propiedad del fondo (AFP o aseguradora) y el importe de la pensión. Estas características nso ofrecen una primera mirada de qué nos conviene al largo plazo.

Sigue a Portafolio también en Facebook

¿Cómo elegir la modalidad más adecuada? Como recuerda Chang, para decidir por una modalidad de pensión se debe considerar la dependencia a este ingreso (si es que no se tuvieran otros), la edad (y el periodo en el que se proyecta percibir la pensión) y el grupo familiar (si es un ingreso del que dependerá una o varias personas).

"En la actualidad, siete de cada 10 afiliados al sistema privado de pensiones ha elegido la pensión temporal con renta vitalicia diferida y esto es porque en los primeros años, dentro del periodo de renta temporal, el pensionista recibirá el doble de lo que percibirá como renta vitalicia y eso es por regla del producto", precisó el directivo de AFP Integra. Además, Chang indicó que la mitad de los afiliados a las AFP optan por recibir su pensión en soles.