:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KHDAAXMDXRDZNHNDADT4E7FCCQ.jpg)

Por años, décadas en realidad, tuvimos al mercado móvil creciendo vertiginosamente, pero no lo hacía de una manera saludable, como en el resto en la región. Nuestro mercado nació y evolucionó con una dolencia crónica –estaba muy concentrado– y por eso ofrecía tarifas poco atractivas y ahuyentaba a posibles nuevos competidores.

Sigue a Portafolio también en Facebook

Nadie era 100% saludable en el continente, valgan verdades, pero nosotros siempre estábamos en el grupo de los menos saludables. Hoy la historia, al menos en este aspecto, está dando un giro radical.

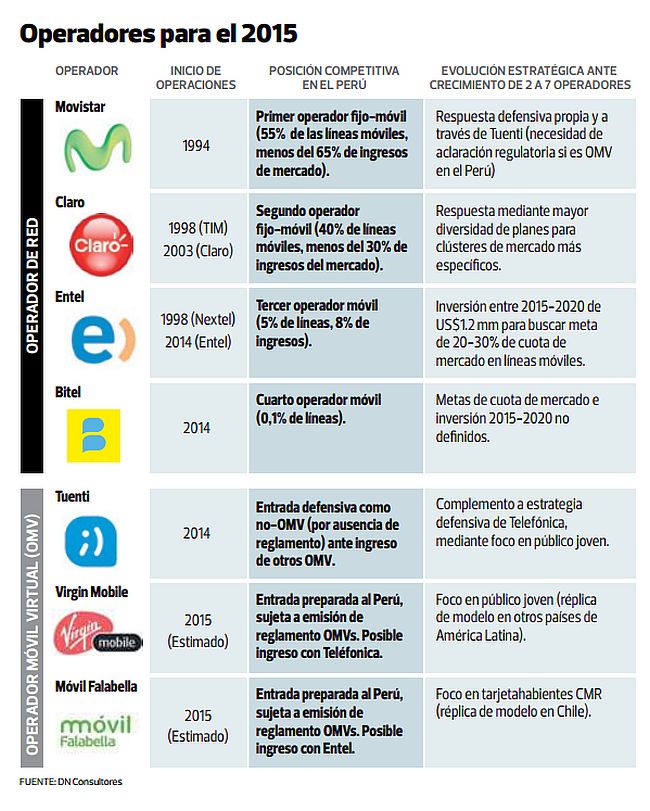

“Estamos en un punto de quiebre”, afirma esperanzado Carlos Huamán, director de DN consultores, quien considera que la llegada de un tercer competidor de peso como Entel, luego de casi una década de tener dos actores dominando el 95% del mercado, marca un nuevo inicio que obliga a los líderes a renacer en términos de imagen y oferta para poder competir y evitar la fuga de clientes. No es que de pronto, como por arte de magia, el 15 de octubre nos volvimos saludables, pero estamos a puertas de ello si consideramos que Entel está trabajando para lograr el 30% del mercado y también lo hace Bitel, la empresa vietnamita que trae ofertas muy agresivas.

“Hoy vemos cuatro contrincantes y el próximo año estaremos hablando de siete, si consideramos que empezarán a operar los OMV (operadores móviles virtuales), entre ellos Falabella y Virgin”, nos recuerda Huamán. Eso, claro está, además de la voceada incursión de Directv en el mercado de 4G LTE, lo cual será a pequeña escala a menos que sea verdad el rumor de su posible participación como AT&T (dueño de Directv) en la licitación de la banda de 700 Mhz que se realizará el próximo año. La propia AT&T se ha abstenido de confirmar o negar el rumor cuando se lo preguntamos, pero diversas fuentes del sector público afirman haberlos visto consultando sobre las bases y haciendo una prospección para ver si les convenía este mercado, tal como lo están haciendo en Brasil y México.

Por matemática simple, pasar de tres jugadores –dos grandes y uno con menos de 5%– a cuatro hoy, y siete el próximo año, es alentador, pero no basta con que ingresen. Roxana Barrantes, directora del Instituto de Estudios Peruanos (IEP), asegura que “podremos hablar de competencia saludable cuando cualquier entrante tenga al menos 10% de la cuota de mercado. Ahora, lo que tenemos son cuatro jugadores. Imaginen que se trata de levantamiento de pesas: un jugador puede cargar 60 kilos y el otro 40. Los dos nuevos jugadores hoy todavía no cargan ni uno. Hasta que no se complete el número de rondas como para que uno de los nuevos puedan llegar a cargar algo cercano al de los jugadores más fuertes, no podemos hablar de competencia saludable”.

¿GUERRA DECLARADA?

Las dos últimas semanas hemos visto algo nunca antes vivido en este sector: una aguerrida competencia de ofertas. La televisión se llenó de mensajes publicitarios y se proclamó una guerra de precios cuando los gigantes del mercado salieron a responder a las promociones de Bitel y Entel. De pronto, tuvimos a cuatro empresas ofreciendo un iPhone en la penúltima versión (el 6 llegará a fines de noviembre) por entre uno y nueve soles como pago inicial, eso sí, con un contrato por mas de un año de duración y variedades en el pago promedio mensual.

Entel, según remarca Nino Boggio, gerente legal de la marca en el Perú, ha duplicado su capacidad instalada y planea invertir al menos US$200 millones por año con tal de dejar de ser un actor de nicho corporativo de menos del 5% (eso era Nextel antes de que Entel lo adquiriera). Además, aclara que destinará un gran presupuesto a sus campañas de márketing, lo que se traducirá en mucha bulla alrededor de sus competitivas promociones a nivel nacional.

Bitel es un poco menos bullicioso, pero viene también con planes disruptivos y sus ofertas claramente están dirigidas a los estratos de menores recursos. Hoang Quoc Quyen, gerente general de la marca vietnamita, asegura que quieren pelear en todas las categorías con precios atractivos y no se contentarán con alcanzar la participación que tenía Nextel. Sus atractivos están a nivel de equipos, ya que ofrecen smartphone por apenas S/.125, lo cual es 25% menos de la media que imperaba antes en el mercado, e incluso en las gamas más altas como Galaxy y iPhone, han bajado la vara. Ellos entraron sin hacer ruido en julio pero ya tienen 100 mil clientes y esperan cerrar el año con 500 mil, lo cual les daría casi el 2% del mercado.

Nadie despliega toda una red con cobertura a nivel nacional como las de Entel o Bitel pensando en menos del 5% de mercado, explica Huamán. Por eso es que han arrancado las campañas de promociones buscando ya sea la migración (ese es el eslogan de Entel) o la nueva adopción (Bitel) del máximo posible de usuarios, y entre los dos deberían tener cerca del 15% a fines del 2015, en el mejor de los escenarios.

Huamán considera que Entel podría llegar a dos dígitos en un año (al menos debería duplicar lo que ya tiene), pero nada está dicho aún porque todo dependerá de la habilidad de las estrategias comerciales y de la flexibilidad para reaccionar de los dueños de la plaza. Por lo pronto, Claro ha reaccionado bajando costos y se ha nivelado al gasto por minuto de sus opositores. A pesar de ello, ya sufrieron el primer gran revés: dejaron de ser el que más migración de líneas presenta. Según informó Osiptel, de las 47.439 líneas portadas desde julio (cuando se redujo el plazo de portabilidad) casi 20 mil han ido a Entel y solo 13 mil a Claro.

Movistar fue el primero en llegar y ahora enfrenta el desafío de mantener su liderazgo. Claro le ha venido restando clientes poco a poco: se ha llevado más de 5 puntos porcentuales en los últimos cinco años y le quitó la corona en Lima, la plaza más grande del Perú. En el costo por minuto de llamada Movistar no es tan versátil, pero tiene la ventaja de un plan de navegación en datos muy atractivo en costos y ofrecer muchos minutos libres (o ilimitado) entre los miembros de su red, que son la mayoría de la población. Sigue jugando a dar la primera movida no solo al ser el primero en ofrecer 4G, sino que ha lanzado su marca Tuenti, que en México lanzó como OMV, adelantándose a la oferta que traerán los otros OMV que ingresen al mercado.

Los OMV, al no invertir en infraestructura sino revender señal, sí son productos de nicho y se contentan con menos del 5%. En el primer año pueden lograr un punto porcentual como en Colombia, pero no harán temblar a los gigantes: se convierten más en complementarios.

¿Hay lugar para tantos jugadores? Liliana Ruiz, presidenta de Alterna Perú, asegura que todo es posible, pero los muy pequeños tienden a desaparecer porque tampoco hay lugar para tantos actores, aunque todo es relativo. “Si Entel y Bitel alcanzaran del 10% al 15% del mercado a finales del 2015, esto constituiría un caso muy rápido de desconcentración del mercado”, afirma.

“Mercados grandes como Argentina, Brasil y Chile funcionan con tres operadores grandes (más del 20% de participación del mercado) y soportan a más de dos pequeños, incluyendo OMV. Ojo, no es un caso exclusivo de países grandes, porque tienes a Paraguay y Panamá con dos o tres operadores chicos haciendo batalla”, informa José Otero, director de 4G América. “No hay un número predeterminado de operadores por mercado en América Latina. El éxito o fracaso dependerá de su plan de negocios, su inversión en el mercado y la presencia de un marco legal transparente”, aclara.

¿Y LA CALIDAD?

Liliana Ruiz observa que las campañas intensas se están concentrando en los planes de datos, lo que significará una mejora en el gasto promedio por usuario, el cual es uno de los más bajos de la región, pero es muy difícil predecir qué pasará más allá de la campaña navideña. La flexibilidad de las ofertas podría verse afectada si se prohíbe la venta de equipos bloqueados, advierte, y si se sigue trabando el montado de infraestructura, indispensable para soportar el crecimiento con calidad.

Fernando Grafos, director de Dominio Consultores, advierte que sí, se venderán 58% más smartphone que el año pasado (superaremos los 5 millones de unidades importadas), pero las marcas no pueden apostar solo por el precio, sino que es importante la calidad y para eso se necesitan redes que permitan sacar provecho a dichos equipos inteligentes. Los nuevos competidores saben que se ha reducido la proporción de demanda de equipos 2G (tradicionales) y eso genera más tráfico que implica mejores redes. Luis del Solar, analista de GFK, asegura que, hasta agosto, el 2G ha pasado de 55% de lo vendido a solo 31%. Eso quiere decir que por mucho que hayan más actores peleando con tarifas baratas, mientras no se resuelva el tema de facilidades y orden para montar la infraestructura, difícilmente se podrá tener un mercado saludable en donde subsistan los 7 actores previstos para el 2015.