:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4SWC46NOGVGSZJH42LJDN6UFZA.jpg)

1 / 3 Debate sobre pensiones agita al mercado de rentas vitalicias - 3

2 / 3 Debate sobre pensiones agita al mercado de rentas vitalicias - 1

3 / 3 Debate sobre pensiones agita al mercado de rentas vitalicias - 2

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/4SWC46NOGVGSZJH42LJDN6UFZA.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/IDHUK4MNO5GVJOH76SL6C6HVWM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/LAPKYGKAZVG3DHKBFIHTV7STKU.jpg)

Se advirtió y se cumplió. El frente político abierto por la prepublicación de la nueva tabla de mortalidad de la SBS en pleno escenario electoral arrojó ayer dos consecuencias.

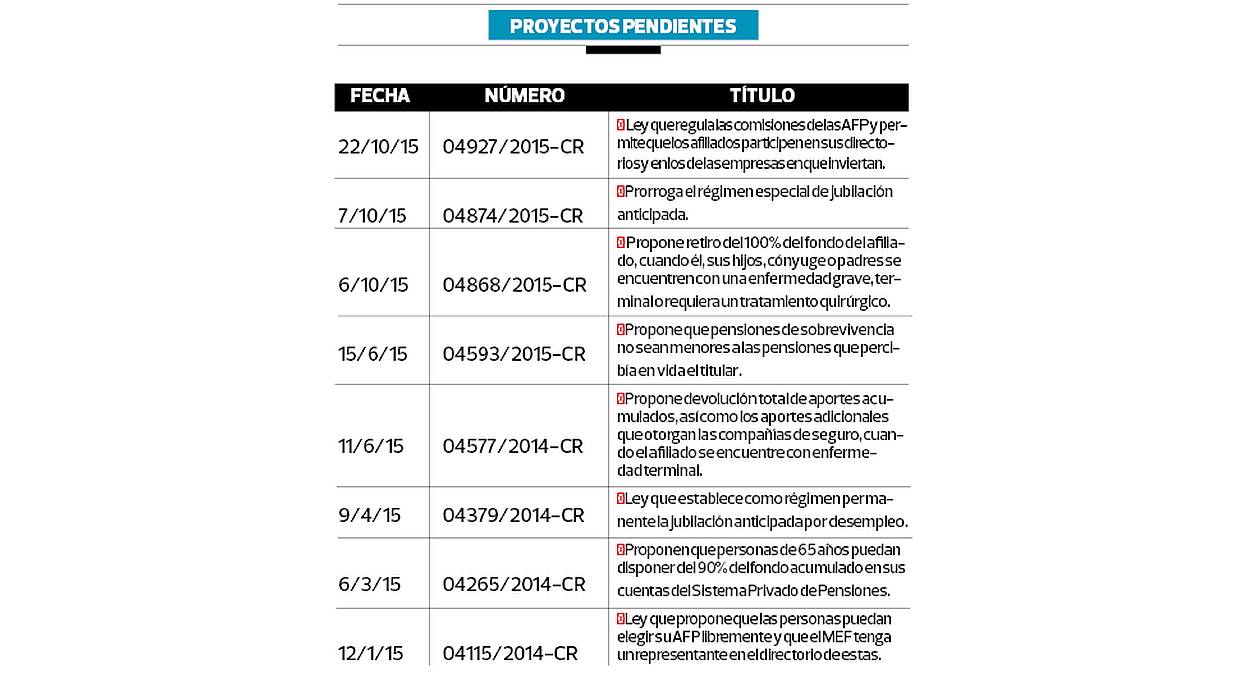

La primera fue el retroceso de la propia SBS en esta medida. Pero es la segunda la que podría tener más consecuencias: la Comisión de Economía del Congreso aprobó un proyecto de ley que permite a los afiliados a las AFP retirar hasta el 95,5% de su fondo a los 65 años. El saldo se destinaría a cubrir su cobertura en Essalud.

"El ciudadano recupera su libertad para el mejor uso de sus recursos”, afirmó el congresista Carlos Bruce. Junto a él, otros seis parlamentarios votaron a favor de la medida, dos se abstuvieron y no hubo votos en contra.

Si el Consejo Directivo del Congreso prioriza el proyecto, este sería debatido en el pleno hoy o la próxima semana, con el posible respaldo del fujimorismo y otras bancadas. No se tiene clara la postura del nacionalismo, pero desde el Ejecutivo hubo preocupación. “Las autoridades deben tomar en cuenta que la jubilación de los trabajadores es larga”, declaró el ministro de Economía, Alonso Segura.

ADIÓS A LAS RENTAS

Elmer Cuba, socio de Macroconsult, advirtió que la medida sería “un golpe muy severo al mercado de rentas vitalicias”. Roberto Abusada, presidente del IPE, indicó que este hecho es un ataque directo al Sistema Privado de Pensiones por motivaciones electorales y por la mala comunicación de la SBS.

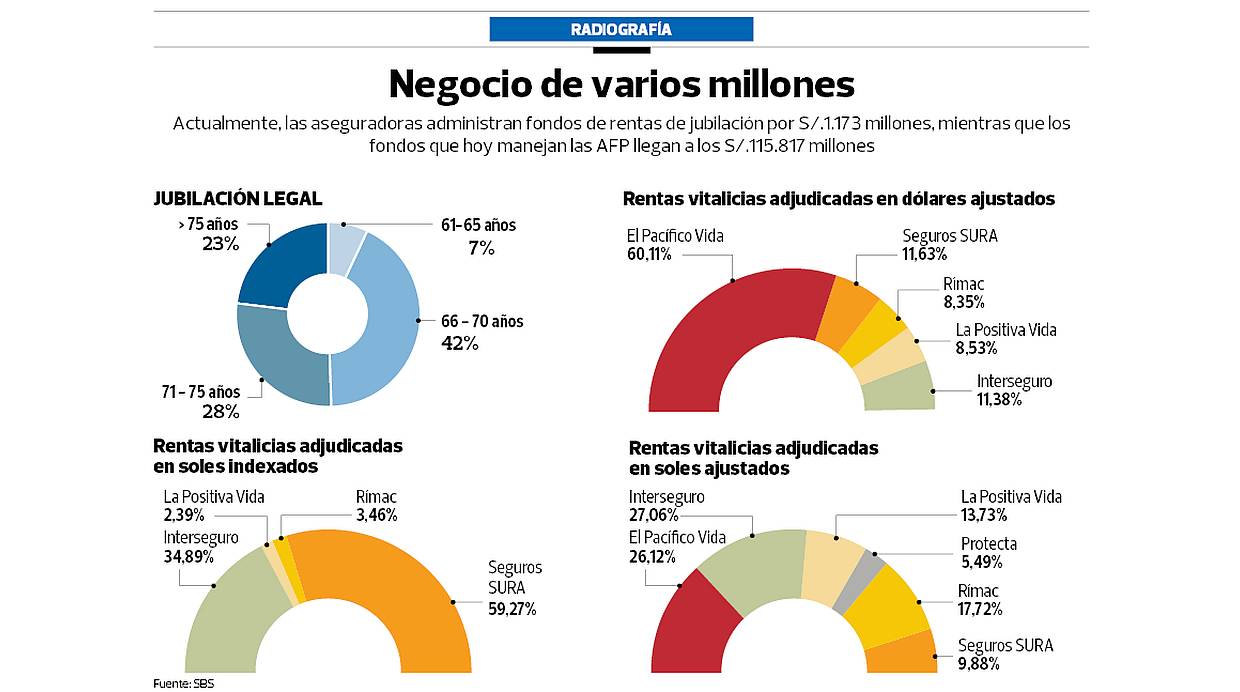

Las rentas vitalicias son la modalidad de pensión elegida por más del 60% de jubilados. Son administradas por compañías de seguros de vida y su dinamismo ha atraído a actores como Sura y las chilenas Security y Consorcio (hoy accionistas de Protecta y La Positiva Vida).

En este producto, la titularidad de los fondos es asumida por las aseguradoras, que pagan una pensión mensual de por vida al jubilado. La ganancia de las aseguradoras se dan si manejan adecuadamente los riesgos de longevidad y de retorno de los fondos.

Según Juan Mendoza, economista de la Universidad del Pacífico, como hoy no hay libre disponibilidad de los fondos ni opciones a dónde llevar el dinero, las rentas vitalicias son poco competitivas.

La otra modalidad de jubilación es el retiro programado, administrado por las AFP. Estas no cobran comisión por ellos, pero el pensionista asume los riesgos de longevidad y de retorno de su fondo.

PENSIONES EN MANOS DE LA SBS

El presidente de la Asociación Peruana de Empresas de Seguros (Apeseg), Eduardo Morón, indicó que se deben cambiar las normas de calce de las rentas vitalicias para que las modificaciones en la tabla de mortalidad no reduzcan las pensiones.

Al usarse una tabla de mortalidad chilena, la SBS consideró que las aseguradoras no podían asumir con exactitud el riesgo de longevidad de los afiliados a las rentas vitalicias. Por ello, exigió que se aplique un factor de descuento sobre los estimados de la rentabilidad proyectada de los fondos, para que su estimado de flujos y reservas fuese conservador.

Morón afirmó que, dado que ahora se conoce de manera más certera la esperanza de vida de una persona que alcanza los 65 años, este factor de descuento debería ser modificado.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/O2NQOSZXGVDV3CENJUSCRC4TIE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/ITNXU7MSNZDCNA6FP3J2ALRROI.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4KMPCNNFBZGW5CWEDWWU7XTFDI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/TNRWV7GB4NES7JV4WVAYIBFYME.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/PVWWN24SVBHZHITK4B5DPUYYVM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2VA5FYVBONGTZOO6JKDWGFXT6I.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/M7GJKB5VKRG3XIOGZQXNA2XDPY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/NWE2FFVL4ZEPLIXPS7EJ56BPYY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/6C5IH3CINFABPIINZEZI654NEE.jpg)