:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AR3QIZRNYBG2JKYA76TYNNWZQM.jpg)

1 / 3 Monto de créditos vehiculares cayó más de 11% hasta agosto - 2

2 / 3 Consejos básicos para comprar un vehículo nuevo en el Perú

3 / 3 Monto de créditos vehiculares cayó más de 11% hasta agosto - 3

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/AR3QIZRNYBG2JKYA76TYNNWZQM.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/H7FRATDPDVDOFD5EYXRFX27FIU.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/L6T4AQCDN5H7ZPVBO5URG74NNA.jpg)

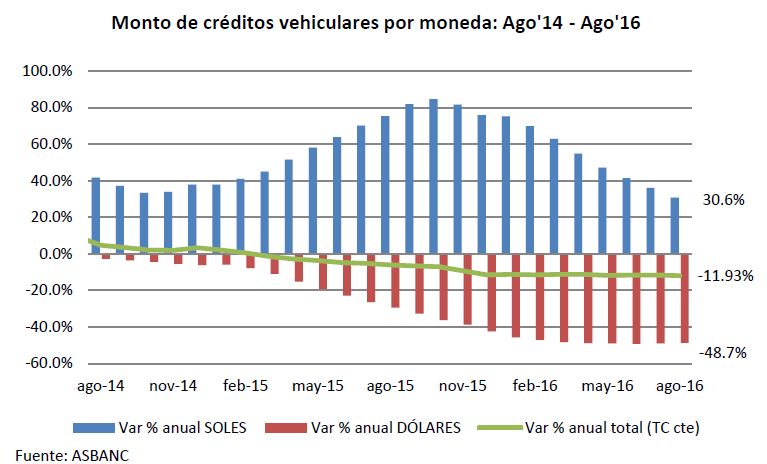

El monto total de los créditos vehiculares otorgados por las entidades bancarias continúa con su tendencia a la baja y en agosto del presente año sumaron S/ 2,025 millones, registrando una reducción de 11.93% respecto a similar mes del 2015, usando un tipo de cambio constante, dijo la Asociación de Bancos (Asbanc).

"Como hemos señalado anteriormente, prevemos que el reciente e importante incremento de la confianza en el desempeño económico del país incida en una recuperación de este tipo de financiamiento en el 2017", añadió la institución.

MAYOR SOLARIZACIÓN DE CRÉDITOS

Según tipo de moneda, se observa que los créditos vehiculares en soles sumaron S/ 1,385 millones al finalizar agosto de 2016, cifra mayor en S/ 6 millones (0.46%) frente al mes previo, y superior en S/ 325 millones (30.63%) en la comparación interanual.

Mientras que el financiamiento vehicular en dólares retrocedió a US$ 189 millones, monto menor en US$ 10 millones (4.93%) respecto al mes anterior e inferior en US$ 177 millones (48.36%) frente a agosto del año pasado.

"Esta evolución de las tasas de crecimiento anual de los préstamos vehiculares por moneda refleja una desaceleración en los créditos en soles desde noviembre del año pasado, mientras que en dólares la caída porcentual anual se ha mantenido casi constante, fluctuando entre -48% y -49% durante los últimos siete meses", sostuvo Asbanc.

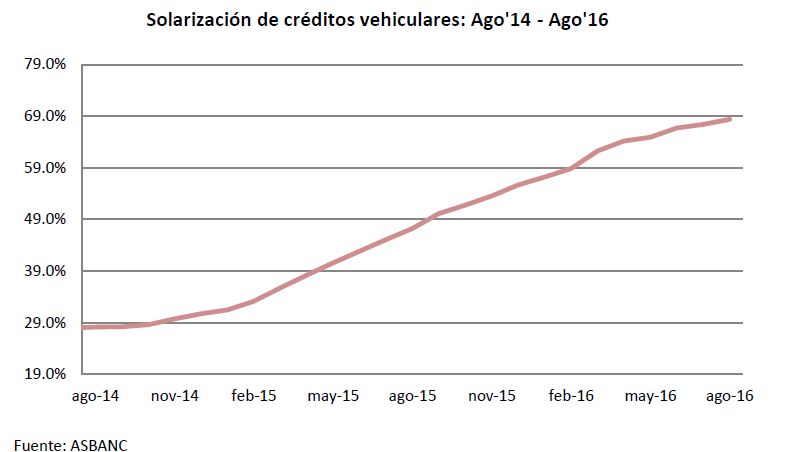

En vista de lo anterior, la solarización de la cartera vehicular total continuó aumentando, y a agosto de 2016 llegó a 68.4%, cifra mayor en un punto porcentual frente a julio y en 21.12 puntos porcentuales en comparación con el mismo mes de 2015. Si se hace la comparación contra el ratio observado en agosto de 2007, de 11.5%, se tiene que la solarización avanzó en 57 puntos porcentuales en los últimos nueve años.

MOROSIDAD

Por último, la morosidad de los créditos vehiculares se ubicó en 5.88% en agosto último, registrando un incremento mensual de 0.29 puntos porcentuales y de 0.68 puntos porcentuales a tasa anual. Se esperaría que la reactivación de variables ligadas a la demanda interna, como empleo e ingresos, lleve a un descenso de este indicador a futuro, de la mano de políticas crediticias más robustas de parte de los bancos.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/RTXKX7E6PJFOTGATL7TADO56Q4.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/IK275ZWD7FHYXCIEPBDV5RD7QU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J2UCZDMDQNCGRE34RV47NRK3SI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/4CFIFBGUHBGDNHJHY2C2V6BA4Q.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/I74NIKAXWJCFRNGX5KJY437P4I.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Q4XL7AZVBBHY7IF54HO3OG6REI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/U6M5KT7TINEENIHIZNBO7XJ22Y.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/5HWGB4FLLZH67DWTE3AJGHI4FQ.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/N736B3V46JBZ3D47M7FT2IZBFQ.jpg)