:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/36PVREWB2RESNHL3433YGFLHVY.jpg)

1 / 2 Pensiones: Credicorp propone reformas al sistema de AFP - 2

2 / 2 Pensiones: Credicorp propone reformas al sistema de AFP - 1

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/36PVREWB2RESNHL3433YGFLHVY.jpg)

:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/DTS6F7DLZBGS5DRQBTNZFQDYAI.jpg)

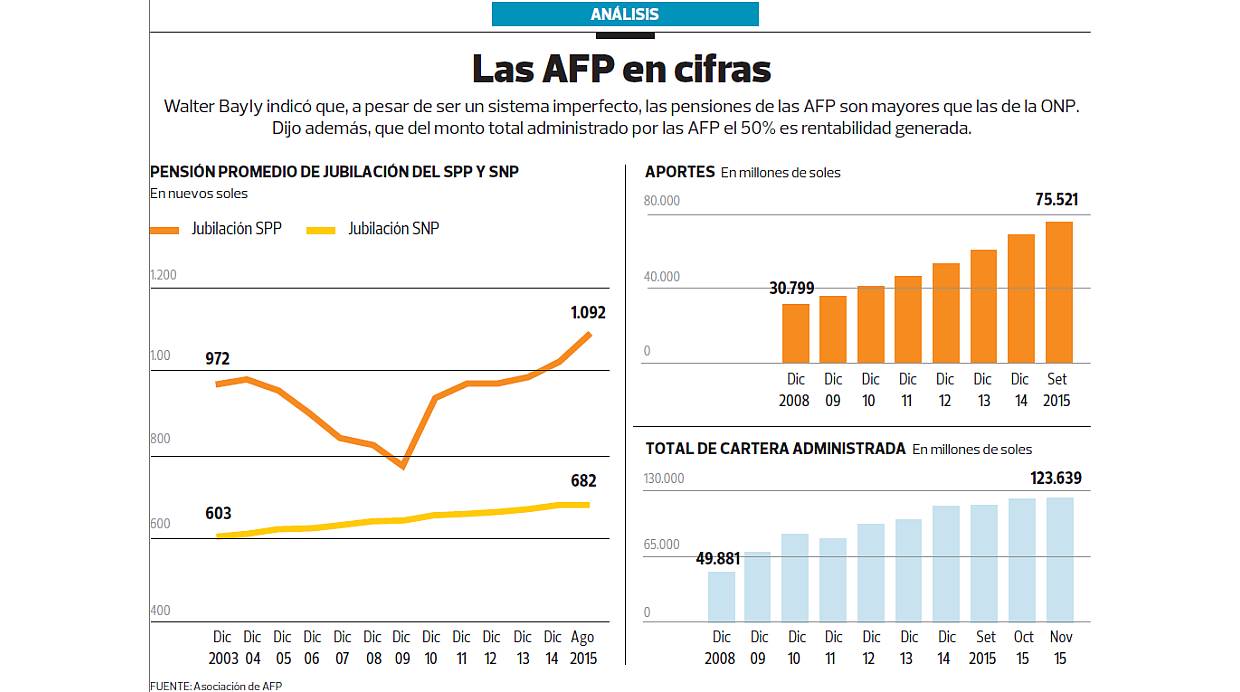

Walter Bayly y Renzo Ricci sumaron sus voces al debate de las pensiones. Los gerentes generales de Credicorp y de Prima AFP, respectivamente, lanzaron ayer cinco propuestas para “perfeccionar” el sistema previsional privado.

MÁS COMPETENCIA

La primera propuesta es permitir que otras instituciones reguladas por la SBS, como bancos y cajas, ofrezcan fondos previsionales. Felipe Morris, especialista en temas previsionales, dijo que es una iniciativa que va en la dirección correcta.

Sigue a Portafolio también en Facebook

“El sistema tal como está no promueve la competencia”, afirmó Morris, quien declaró a El Comercio a título personal y no a nombre de Interseguro, empresa de la cual es presidente del directorio.

Sin embargo, Aldo Ferrini, gerente general adjunto de AFP Integra, sostuvo que esta medida traería conflictos de interés. Puso como ejemplo el caso del área de finanzas corporativas de un banco que estructura un bono para un cliente y cuyo incentivo es que la tasa sea la más baja posible. Pero el área de ese banco que administra fondos previsionales es un potencial comprador del bono y querrá la tasa más alta posible.

EN EL CORTO PLAZO

Otras propuestas de Credicorp tienen que ver con la devolución del 100% de los fondos en dos escenarios: a personas con una enfermedad terminal y a afiliados que, al llegar a los 65 años, no tengan un fondo acumulado mayor a S/.50.000.

En este último caso, debería quedar en el fondo un saldo que asegure la cobertura de Essalud. Cabe recordar que la Comisión de Economía del Congreso debatió una propuesta inicial con un tope de S/.26.000, pero terminó aprobando un dictamen sin monto límite.

Eduardo Morón, presidente de la Asociación Peruana de Empresas de Seguros (Apeseg), consideró que estas medidas deberían ser aprobadas ya mismo, pues tienen consenso y dan disponibilidad de recursos a personas vulnerables.

¿PARA VIVIENDA?

Credicorp también propuso que el afiliado pueda usar hasta el 20% de su fondo como garantía de la cuota inicial de un préstamo para la compra de una primera vivienda.

Morris indicó que la medida suena bien, pero hay que ver cómo se implementa. “¿Qué pasa si no paga?”, cuestionó. Ferrini, de otro lado, enfatizó que los fondos no son embargables. “Los fondos de pensiones son para pensiones, no para vivienda”, recalcó.

La última propuesta fue que los afiliados puedan contratar al jubilarse una pensión por 20, 25 o 30 años con una empresa de seguros. Sin embargo, Morris advirtió que si las personas viven más después de jubilarse estarán desprotegidas y no tendrán pensión.

Morris y Ferrini coincidieron en que las medidas deben ser debatidas técnicamente y de manera integral, pues la aprobación de proyectos aislados podría perjudicar a los afiliados. También señalaron que los cambios se deben dar después del ciclo electoral.

EN SOLITARIO

La presentación de Credicorp y Prima AFP se realizó independientemente de la Asociación de AFP, pues dentro de esta las propuestas no habrían alcanzado consenso. Profuturo y Habitat no quisieron declarar para este informe.

OTROS SISTEMAS PREVISIONALES

En Chile, país creador del modelo de las AFP, también se debate sobre la reforma de su sistema previsional.

Una de las propuestas de la Comisión Bravo, el grupo de expertos nombrado por el gobierno de Michelle Bachelet para esta reforma, es eliminar la modalidad de retiro programado, con lo que solo habría la opción de contratar con una aseguradora una renta de por vida. También propone que la policía y las Fuerzas Armadas aporten al sistema.

En Australia, los aportes con fines previsionales los realizan no solo las personas, sino también el Gobierno. Existen beneficios tributarios para los aportes voluntarios. Al llegar a la edad de jubilación, las personas pueden disponer de sus fondos. Esto trajo una consecuencia no deseada: en vez de usar el dinero para sus pensiones, se utilizó para comprar bienes de lujo, como autos Lamborghini.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/DX7CRVTBGRG55HBWEWVZFJAXEE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/S4UH6ZKK4VHONOBFWA37AXBKZU.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/UTXJ2ARHE5DDROY3OXDJ7R4AEA.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/7AHRBKPK3BFO7LJOBWE7P76MY4.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/2QDC3FZHLNC3RDOVOPS4773VEE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/K6QH24GJVFF7ZC3G3OQKMXZX2Q.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/R5YCTO3NFFCINHA65ETAKGPGAE.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BY35ZBYTERFEPB6RE46DYQQDYM.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/Y6NHKPLUJZEHPAQOUQ65MRCV6M.png)