:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/NU4CGOAZ3JBFZF57DFJ7SWML3Y.jpg)

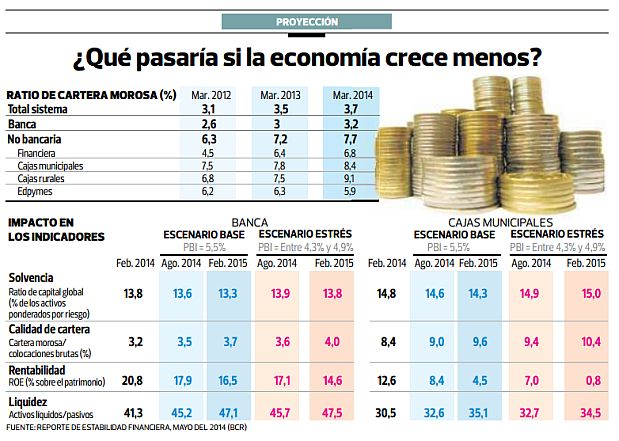

El crecimiento de la mora podría devorar la rentabilidad de los bancos y cajas en los próximos siete meses, si la economía crece entre 4,3% y 4,9%, un escenario previsible si se considera que a junio el PBI anual habría crecido 4,7%.

Sigue a Portafolio en Twitter y Facebook

Entre mayo del 2013 y mayo de este año, la cartera atrasada del sistema financiero subió de 2,6% a 3%. El Banco Central de Reserva (BCR) sostuvo que la mora aumentó principalmente en los créditos de consumo y pequeña y microempresa (mype), con lo cual afectó a las entidades especializadas en esos segmentos.

“Desde diciembre del 2011, las mype presentan un deterioro sostenido de la mora. La menor calidad de estas carteras estaría asociada, en parte, [...] a la incorporación de nuevos clientes con menor capacidad de pago”, dijo el BCR en el “Reporte de estabilidad financiera” de mayo.

A marzo, el 11,4% de las mype –unas 225 mil unidades económicas– presentó atrasos en sus pagos. Pasó lo mismo con el 12,4% de los deudores con tarjeta de crédito –unas 322 mil personas–. En el 2013, la morosidad en el segmento mype y créditos de consumo llegó a 6,9% y 3,4%, respectivamente. Pero si las entidades hubieran dejado los créditos clasificados como ‘pérdida’ en sus balances, la mora respectiva hubiera sido de 10,2% y de 8% en la de consumo, según la SBS.

Ante esta situación, la autoridad monetaria exhortó a las instituciones financieras a ser más cautelosas para otorgar préstamos de consumo y a mantener criterios conservadores en el otorgamiento de créditos a las mypes, a la vez de evitar el sobreendeudamiento en estas empresas, en un contexto en que el propio emisor ha liberado reservas a las entidades para reactivar la economía. “El índice de empleo urbano de 10 y más trabajadores se ha venido desacelerando en los últimos años, lo que puede generar atrasos en los créditos”, apuntó la entidad.

En esa línea, el BCR proyectó que en un eventual escenario de estrés –en el que la economía creciera entre 4,3% y 4,9%– la morosidad de la banca podría trepar a un 4%, la cifra más alta en los últimos 11 años. En consecuencia, su retorno patrimonial podría desplomarse hasta 14,6%. Hay que indicar que hoy la rentabilidad de la banca asciende a 19,8% y es la más alta de los países de la Alianza del Pacífico.

Asimismo, la mora en las cajas municipales podría subir a 10,4% y su rentabilidad hundirse a 0,8%. En este escenario, el BCR sugiere la búsqueda de soluciones inmediatas a los problemas estructurales de las cajas.

MÁS DATOS

Desaceleración. Los créditos a los hogares se desaceleraron de 17,9% a 13,9%, entre marzo del 2013 y marzo del 2014.

Oferta en soles. La deuda de las familias en dólares se redujo de 26,4% a 21,9%, en el mismo período analizado.

Créditos vehiculares. A pesar del incremento de los créditos en soles, el 72,9% de los préstamos vehiculares están en dólares.

Consumo. El préstamo en cuotas crece a un mayor ritmo que los otorgados con tarjetas.

Empresas. Los créditos corporativos, a grandes y medianas empresas crecieron 15,7%, 16,4% y 19,4%, respectivamente.

Rentabilidad. El sector minero dejó de ser el más rentable, al registrar un retorno patrimonial del 12,9%, en el 2013.

AFP adversas al riesgo. A marzo último, las AFP mantuvieron el 14% de los fondos en depósitos de entidades locales extranjeras.

Recomendación. El BCR recomendó reducir las deudas en dólares para evitar pérdidas cambiarias.