:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/KZTK46Y2CZA4JPIK2BPL43YILY.jpg)

El hallazgo de cooperativas de ahorro y crédito (CAC) que han emitido cartas fianzas para respaldar obras públicas, a pesar de no estar autorizadas y la vinculación de estas con la red criminal de Rodolfo Orellana, ha puesto en evidencia una serie de vacíos en el modelo cooperativo de ahorro y crédito que urgen corregir.

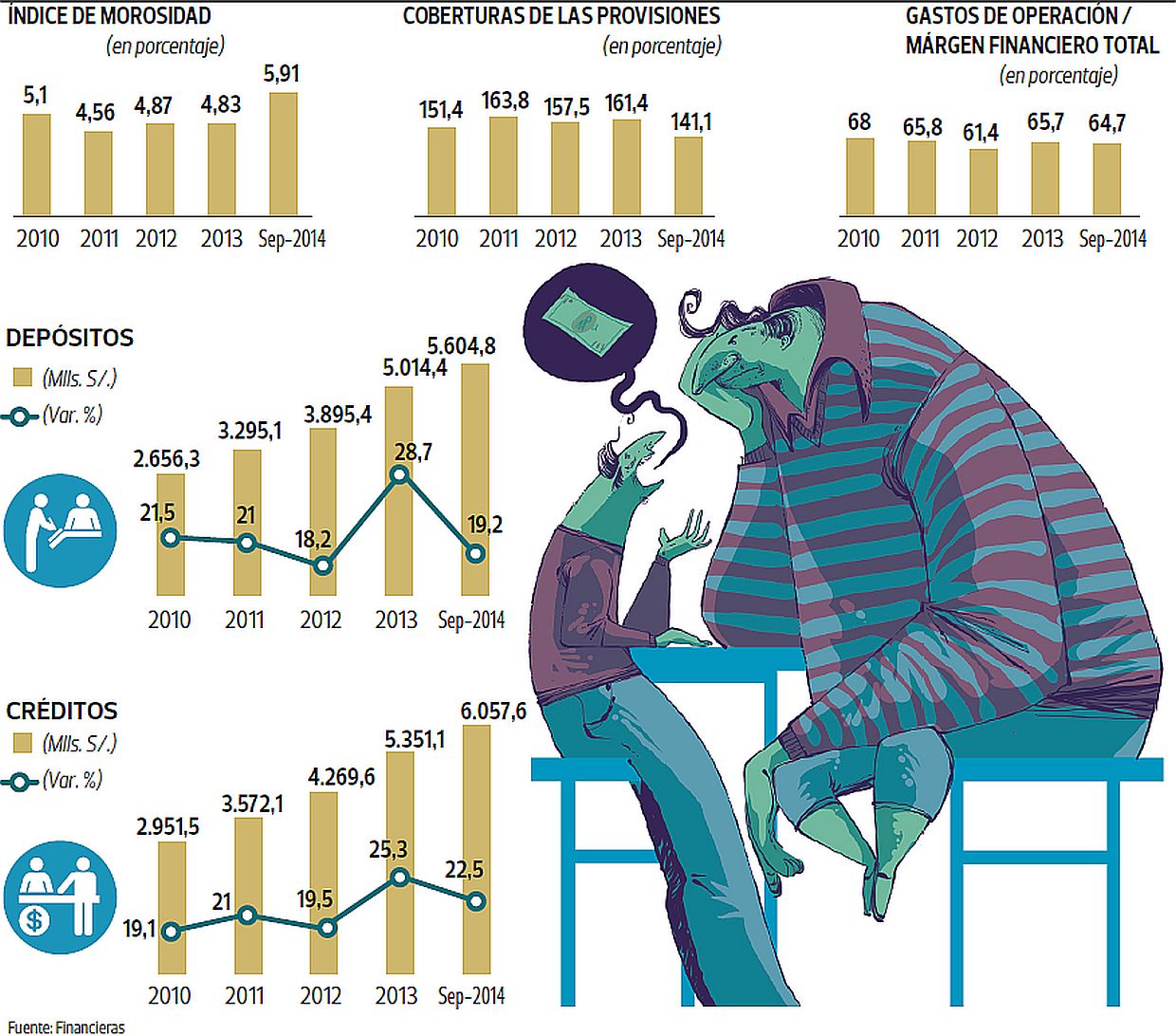

De lo contrario, unos S/.5.587 millones de ahorros de 1,3 millones de cooperativistas podría estar en peligro. Dicho esto, la problemática la podemos dividir en tres temas: la indefinición del marco regulatorio, los incentivos que brinda el sistema cooperativista para abrir estas entidades y la falta de decisión del Congreso por resolver los problemas.

Sigue a Portafolio también en Facebook

INDEFINICIÓN REGULATORIA

Actualmente, la Ley General del Sistema Financiero contempla la constitución de dos categorías de CAC, un primer grupo que es autorizado a captar depósitos de terceros, sujeto al control de la Superintendencia de Banca, Seguros y AFP (SBS); y un segundo grupo, de las CAC que captan únicamente depósitos de sus socios.

La Ley General del Sistema Financiero con el objetivo de que estas últimas entidades tengan un órgano de control, encargó la supervisión a la Federación Nacional de Cooperativas de Ahorro y Crédito (Fenacrep) o a otras federaciones de segundo nivel reconocidas por la SBS.

Así, las CAC deben elegir en forma voluntaria a la entidad que quieren que las supervise. No obstante, dicha voluntad de elegir ha sido mal interpretada por la mayoría de las CAC, al creer que pueden optar entre estar sujetas o no a la supervisión.

Según el jefe del Departamento de Asuntos Contenciosos de la SBS, Carlos Cueva, de las 330 CAC que operan en el país, solo 92 se han sometido a la Fenacrep, mientras que al resto no las regula nadie.

A esa situación se suma la capacidad para regular de la Fenacrep, que se ha visto afectada por sentencias judiciales de la Sala Constitucional y Social de la Corte Suprema de Justicia y del Tribunal Constitucional, dado que una entidad privada como el gremio no puede sancionar el incumplimiento de un mandato público.

Ante dicha situación, Cueva sostiene que la SBS presentó al Congreso en el 2012 el proyecto de ley 2195 para controlar y supervisar a las CAC; cuyo dictamen fue aprobado por la Comisión de Economía el año pasado y actualmente su aprobación está en manos de la Comisión Permanente del Congreso.

Explica que la iniciativa busca llenar el vacío legal de la Fenacrep, haciendo que la supervisión directa esté en manos de la SBS. No obstante, el regulador podría apoyarse de instituciones como la Fenacrep para que colabore con el proceso de supervisión.

Sostiene que la iniciativa propone incluir una serie de características de las CAC entre las que destaca la exclusividad, requisitos de solvencia y fijación de tasas de interés.

También, plantea normas sobre el secreto bancario, central de riesgo, prevención de lavado de activos y la creación de seguro de depósito cooperativo. “Hoy si bien la Fenacrep dice que las CAC tienen un fondo como este no es real”, advierte

Rolando Castellares, socio del Estudio Castellares, plantea un nuevo marco legal en que las CAC sean controladas y supervisadas por la SBS, indistintamente si los depósitos que captan son de sus asociados o no.

Recomienda que sea el regulador el que expida una norma de aplicación general que regule el proceso de organización, funcionamiento, como de determinación de las operaciones y servicios que estén permitidos a prestar a las CAC sin perder su estructura empresarial de cooperativas, ni tener que convertirse en “Sociedades Anónimas Cooperativas” .

Por otra parte, Marthans, ex jefe de la SBS, señala que urge aprobar el proyecto de la SBS, puesto que la mayoría de los 1,3 millones de cooperativistas son personas de clase media y media baja y la pérdida de sus recursos les resulta perjudicial.

CONGRESO CONSENTIDOR

Otros de los problemas que tiene el sistema cooperativo es la concesión de una serie de beneficios por parte del Congreso que incluso supera a los de las empresas del sistema financiero.

Rolando Castellares cita como ejemplo que gracias al parlamento, la Ley General de Cooperativas excluye a las CAC de la obligación de sujetar sus tasas de interés pasivas y activas a las tasas máximas fijadas por el Banco Central de Reserva (BCR) para las operaciones ajenas al sistema financiero. “Y esto contraviene la Ley Orgánica del BCR”, anota.

Agrega como otro ejemplo, que las cooperativas están afectas al Impuesto a la Renta solo por los ingresos netos provenientes de las operaciones que realicen con terceros no socios, “de ahí que explica el interés de convertir en socios a sus clientes”.

Para Castellares estas prerrogativas deben reservarse exclusivamente para las CAC que se encuentren sujetas al control y supervisión directa de la SBS; para lo que se requiere de un ajuste normativo de jerarquía de ley.

“Tal como lo he venido señalando las cooperativas cerradas [las que operan solo con sus asociados] como las abiertas [las que pueden operar con sus asociados y con el público] deberían estar sujetas al control y supervisión directos de la SBS”, subraya.

Sin embargo para Sergio Barboza del Estudio Pizarro, Botto & Escobar el control directo de la SBS a las CAC puede implicar altos costos de supervisión.

“Nos enfrentamos a una situación muy compleja donde pagarán justos por pecadores”, advierte.

Para el especialista existe un número muy reducido de CAC “con espíritu cooperativo comprobado”, solventes y adecuadamente administradas que en caso se apruebe el proyecto de ley que las incorpora al ámbito de supervisión de la SBS, tendrán que invertir mayores recursos para cumplir las mismas exigencias que el resto de entidades financieras.

Propone una reforma legal integral al sistema cooperativo que contemple mecanismos exhaustivos de evaluación, aprobación y exclusión de cooperativas en base al cumplimiento de criterios mínimos de solvencia moral y patrimonial; mayores medidas de supervisión prudencial e implementación de prácticas de gobierno corporativo.

FALTA DE DECISIÓN

Finalmente, otro problema que urge corregir es la falta de decisión de los padres de la patria para resolver los problemas.

Marthans dice que desde hace 8 años, la SBS ha estado en la búsqueda de solucionar los problemas que afectan al sistema cooperativo través del Congreso, pero hasta hoy este no ha resuelto nada.

Sin embargo, el congresista Agustín Molina, dice que la mayoría de parlamentarios ya son conscientes de la problemática por lo que buscarán que el dictamen del proyecto de Ley de la SBS se apruebe en la Comisión Permanente.

Dicho esto, urge que el Congreso corrija el vacío legal de las CAC y haga una norma que considere los pros y los contras para salvaguardar los depósitos de los usuarios.