:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/7PJTCELPBRHXZOCBHGZSCJZWIY.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/T74JYWD475AJZBUFL6LWFVWRZ4.jpg)

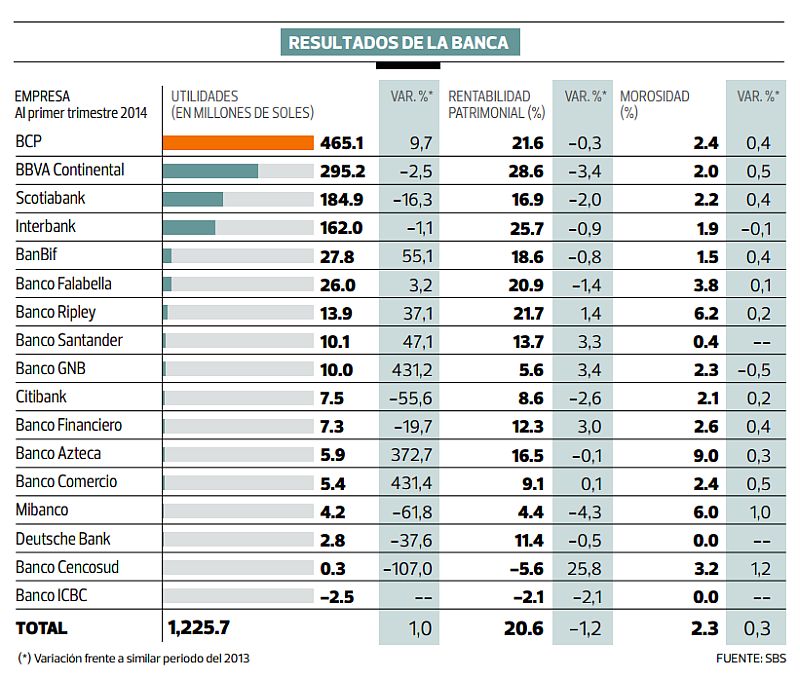

Las ganancias de la banca sumaron S/.1.226 millones en el primer trimestre del año, lo que implicó un crecimiento de apenas 1% frente a similar período del 2013. La agresividad de los bancos con mayor cuota de mercado pasó la factura y se hizo sentir en todo el sistema.

La utilidad de los bancos fue explicada por el incremento de los intereses del negocio de créditos en 13,7% y por la disminución del pago de intereses por los depósitos del público en 16,6%, pues, al término de marzo, la diferencia entre las tasas de interés de los créditos y de los depósitos ascendió 17,7 puntos porcentuales en moneda nacional –en promedio– y 6,8 puntos en moneda extranjera –en promedio–.

El primer trimestre del año fue dinámico para el negocio de préstamos de los bancos, luego de que la cartera de créditos avanzara 15,5%, al totalizar S/.174.528 millones; por su parte, los depósitos aumentaron en 13,9%, tras cerrar en S/.171.893 millones.

Otro negocio que aumentó los ingresos de los bancos fue el de cambio de monedas. La facturación por este concepto ascendió a S/.349 millones y experimentó un crecimiento del 43%, según los balances presentados a la SBS.

EL PROBLEMA

No obstante a dicho dinamismo, la agresividad de los bancos con mayor cuota de mercado comenzó a pasar la factura.

Las reservas por incumplimiento de créditos aumentaron 25%, tras cerrar en S/.993,7 millones.

El Banco de Crédito BCP, BBVA Continental, Scotiabank e Interbank, que participan con el 84% de los créditos, concentraron el 73% de estas provisiones.

Las reservas del BCP aumentaron 47%, de Scotiabank aumentaron en 53%, las del BBVA Continental subieron en 43% y de Interbank avanzaron en solo 2,9%. La razón de las altas provisiones de estos bancos fue el crecimiento de la morosidad en el negocio pequeña empresa y de consumo. Al término de marzo, la morosidad de los créditos pequeña empresa cerró en 6,21% y de los créditos de consumo en 3,21%.

El BCP reportó una morosidad en sus préstamos pequeña empresa de 7,31%, Scotiabank de 6,05% y BBVA Continental de 4,31%.

Por el lado del negocio de consumo, el BCP reportó una morosidad de 5,27% en sus tarjetas de crédito, BanBif de 6,39%, Citibank de 5% y Azteca de 7,92%.

Solo ocho bancos de 17 aumentaron sus ganancias. Por su parte, el beneficio de BBVA disminuyó 2,5%, el de Scotiabank se desplomó en 16,3% y de Interbank retrocedió 1,1%.

DATOS

► Morosidad. La morosidad bancaria registró 2,34% al cierre de marzo del 2014. Dicha cifra fue superior en 0,04 puntos porcentuales en relación con febrero, según Asbanc.

► Gastos. Los gastos administrativos de los bancos aumentaron 5,9% en el primer trimestre del 2014 frente a similar período del 2013, luego de cerrar en S/.2.092 millones.

► Pymes. Los créditos a las pequeñas empresas y microempresas crecieron apenas 1,7% en el primer trimestre, tras cerrar en S/.32.290 millones, según el BCR.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/IK275ZWD7FHYXCIEPBDV5RD7QU.jpeg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/J2UCZDMDQNCGRE34RV47NRK3SI.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/LUA6CNMXXBBLHEPBSYGXALIE3M.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/WHFCUQAHWVBOVGJHT6BENNRB7I.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/VAZ2VROZCVAEZIZ6KHPHFNSS4A.png)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/FA77NCRM5VEIBCTM5X4AMH7KS4.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/BVKDJED4XVHPPN4U2T57GQFHO4.jpg)

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/L2QDMQKUQFEBPGDB32K52GNVB4.jpg)